Che cos'è il Positive Pay? Guida completa alla prevenzione delle frodi sugli assegni

Scopri cos’è il Positive Pay e come questo servizio automatizzato di gestione della liquidità previene le frodi sugli assegni. Scopri come funziona, i benefici, i costi e le migliori pratiche per le aziende.

Che cos'è il Positive Pay?

Il Positive Pay è un servizio automatizzato di gestione della liquidità che previene le frodi sugli assegni verificando gli assegni presentati per il pagamento confrontandoli con un elenco di assegni emessi dall'azienda. Confronta dettagli come numero, importo e nome del beneficiario per identificare e bloccare assegni fraudolenti o alterati prima che vengano processati.

Comprendere il Positive Pay: Guida completa alla prevenzione delle frodi sugli assegni

Il Positive Pay è diventato uno strumento essenziale per le aziende che desiderano proteggere i propri beni finanziari in un panorama dei pagamenti sempre più complesso. Poiché le frodi sugli assegni continuano a rappresentare una minaccia significativa per organizzazioni di ogni dimensione, comprendere come funziona questo servizio automatizzato di gestione della liquidità è fondamentale per mantenere la sicurezza finanziaria. Nel 2025, nonostante la crescita dei metodi di pagamento digitali, la frode sugli assegni rimane un problema persistente, con le istituzioni finanziarie che segnalano ogni anno perdite considerevoli. Questa guida completa esplora ogni aspetto del Positive Pay, dai meccanismi fondamentali alle strategie di implementazione e alle migliori pratiche.

Che cos’è esattamente il Positive Pay?

Il Positive Pay è un servizio automatizzato di gestione della liquidità offerto dalle istituzioni finanziarie che funge da barriera protettiva contro le frodi sugli assegni. Il sistema funziona confrontando elettronicamente gli assegni presentati per il pagamento con un elenco pre-approvato di assegni emessi dall’azienda. Quando viene rilevata una discrepanza—che si tratti di un importo alterato, di un nome del beneficiario errato o di un numero di assegno che non appare nell’elenco autorizzato—il sistema segnala l’assegno come eccezione e avvisa l’azienda per la verifica prima dell’elaborazione.

Il principio fondamentale alla base del Positive Pay è semplice ma potente: solo gli assegni che corrispondono esattamente ai dettagli forniti dall’azienda vengono processati automaticamente. Qualsiasi deviazione dall’elenco autorizzato attiva una procedura di revisione, dando all’azienda l’opportunità di prevenire transazioni fraudolente prima che incidano sui propri conti. Questo approccio proattivo si è rivelato altamente efficace nel ridurre le perdite dovute ad assegni contraffatti, falsificati o alterati. Il servizio rappresenta uno sforzo collaborativo tra banche e clienti aziendali per mantenere l’integrità del sistema di pagamento e proteggersi da schemi di frode sempre più sofisticati.

Lancia il tuo programma di affiliazione oggi

Configura il tracciamento avanzato in pochi minuti. Nessuna carta di credito richiesta.

Come funziona il Positive Pay: un processo passo dopo passo

Il processo del Positive Pay segue un flusso di lavoro sistematico progettato per individuare assegni fraudolenti mantenendo l’efficienza operativa. Comprendere ogni fase aiuta le aziende a massimizzare l’efficacia di questo strumento di prevenzione delle frodi.

Fase 1: Emissione dell’assegno e creazione file

Quando un’azienda emette assegni, crea contemporaneamente un registro completo di ciascun assegno emesso. Questo registro, noto come file Positive Pay, include informazioni critiche per ogni assegno: numero dell’assegno, data di emissione, importo, nome del beneficiario e numero di conto. L’azienda deve assicurarsi che queste informazioni siano accurate e complete, poiché eventuali errori nel file possono portare ad assegni legittimi segnalati come eccezioni. La maggior parte delle aziende genera questo file direttamente dal proprio software contabile, configurato per esportare automaticamente i dati degli assegni in formati compatibili con il sistema Positive Pay della banca.

Fase 2: Invio del file alla banca

L’azienda invia il file Positive Pay all’istituto finanziario, di solito tramite un portale bancario online sicuro o un sistema di trasferimento file automatizzato. Questo invio dovrebbe avvenire tempestivamente dopo l’emissione degli assegni, così che la banca disponga di informazioni aggiornate quando gli assegni vengono presentati per il pagamento. Le banche generalmente accettano file in vari formati tra cui CSV, TXT, Excel, XML e BAI2, permettendo alle aziende di scegliere il formato più adatto ai propri sistemi esistenti. La tempistica dell’invio è fondamentale: idealmente, i file dovrebbero essere inviati quotidianamente o almeno entro la fine di ogni giornata lavorativa per garantire una copertura completa.

Fase 3: Presentazione dell’assegno e verifica

Quando un assegno viene presentato alla banca per il pagamento—tramite una clearing house o direttamente—il sistema Positive Pay della banca confronta automaticamente i dettagli dell’assegno con il file inviato. Il sistema esamina diversi dati: il numero dell’assegno, l’importo, il numero di conto e, nelle versioni avanzate, il nome del beneficiario. Questo confronto avviene in tempo reale o quasi, a seconda delle capacità di elaborazione della banca. Il processo di verifica è completamente automatizzato, consentendo alla banca di processare migliaia di assegni in modo efficiente mantenendo elevati standard di rilevamento delle frodi.

Fase 4: Gestione delle eccezioni e decisione

Quando un assegno corrisponde a tutti i dettagli presenti nel file Positive Pay, viene elaborato normalmente senza ritardi. Tuttavia, in caso di discrepanze, l’assegno viene segnalato come eccezione. La banca genera un report di eccezione e avvisa l’azienda tramite la piattaforma bancaria online, e-mail o telefono, a seconda della gravità e delle preferenze aziendali. L’azienda ha quindi una finestra temporale definita—solitamente da 24 a 48 ore—per esaminare l’eccezione e istruire la banca se pagare o respingere l’assegno. Questo periodo decisionale è cruciale, poiché consente di indagare su potenziali frodi prima di autorizzare il pagamento.

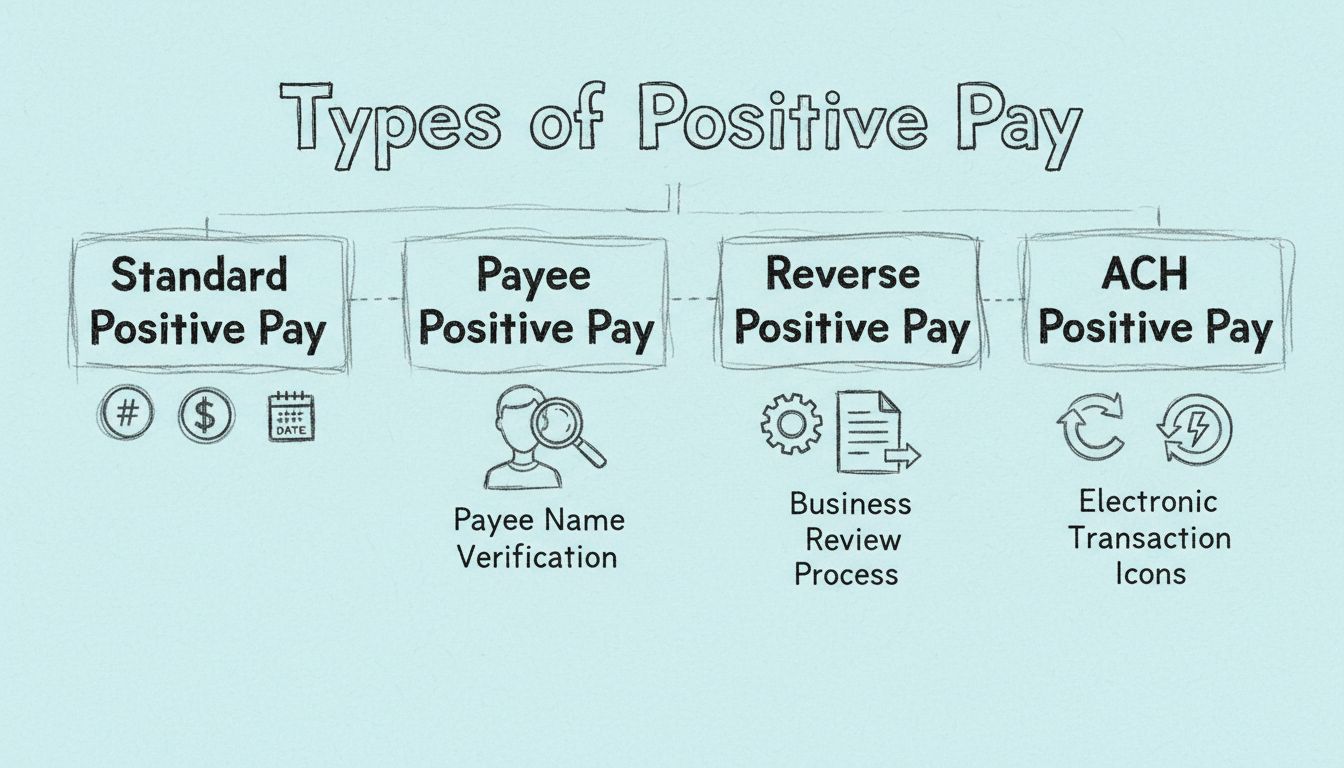

Tipi di servizi Positive Pay

Le istituzioni finanziarie offrono diverse varianti di Positive Pay, ciascuna progettata per soddisfare specifiche esigenze di prevenzione delle frodi e requisiti aziendali. Comprendere queste tipologie aiuta le aziende a selezionare la soluzione più adatta alle proprie necessità.

Positive Pay standard rappresenta la forma di base del servizio, confrontando tre dati fondamentali: numero dell’assegno, importo e numero di conto. Questa versione offre una solida protezione contro molte frodi comuni, in particolare quelle che coinvolgono assegni completamente falsificati o con importi fortemente alterati. Tuttavia, non verifica il nome del beneficiario, il che significa che assegni con un beneficiario alterato potrebbero comunque essere pagati se gli altri dettagli corrispondono.

Payee Positive Pay migliora il servizio standard aggiungendo la verifica del nome del beneficiario rispetto all’elenco pre-approvato. Questo ulteriore livello di protezione è particolarmente utile contro schemi di “check washing”, in cui i truffatori alterano il nome del beneficiario su assegni legittimi per indirizzare i fondi verso destinatari non autorizzati. Verificando che il nome del beneficiario sull’assegno presentato corrisponda esattamente a quello autorizzato dall’azienda, questo servizio intercetta una gamma più ampia di tentativi di frode. Molti esperti di sicurezza raccomandano il Payee Positive Pay come livello minimo per una protezione completa.

Reverse Positive Pay sposta la responsabilità sull’azienda invece che sulla banca. In questo modello, la banca invia ogni giorno all’azienda l’elenco degli assegni presentati per il pagamento, e l’azienda esamina e approva ogni assegno prima dell’elaborazione. Questo metodo offre il massimo controllo all’azienda, ma richiede un impegno giornaliero significativo e comporta il rischio di scadenze mancate, che possono portare al pagamento automatico degli assegni se l’azienda non risponde nei tempi previsti.

ACH Positive Pay estende la protezione dalle frodi oltre gli assegni cartacei alle transazioni elettroniche ACH (Automated Clearing House). Questo servizio consente alle aziende di stabilire regole e filtri per addebiti e accrediti ACH, come elenchi di fornitori approvati, limiti di importo e tipi di transazione specifici. Qualsiasi transazione ACH che non rispetta i criteri stabiliti viene segnalata per la revisione, offrendo protezione contro trasferimenti elettronici non autorizzati.

Iscriviti alla nostra newsletter

Sii il primo a conoscere le nuove funzionalità e gli aggiornamenti del prodotto.

Principali vantaggi dell’implementazione del Positive Pay

I vantaggi del Positive Pay vanno ben oltre la semplice prevenzione delle frodi, offrendo alle aziende molteplici benefici operativi e finanziari che giustificano l’investimento in questo servizio.

Vantaggio

Descrizione

Impatto

Prevenzione delle frodi

Intercetta assegni falsificati, alterati e contraffatti prima dell’elaborazione

Elimina le perdite da transazioni fraudolente

Controllo finanziario

Le aziende esaminano e approvano le transazioni segnalate

Mantiene il controllo sulle uscite di cassa

Riduzione delle perdite

Previene il pagamento di transazioni non autorizzate

Protegge beni aziendali e riserve di liquidità

Riconciliazione semplificata

Solo gli assegni autorizzati vengono elaborati

Semplifica il confronto tra contabilità e estratti conto

Maggiore fiducia

Dimostra l’impegno per la sicurezza

Rafforza la fiducia di clienti, fornitori e stakeholder

Efficienza operativa

Processo di verifica automatizzato

Riduce il carico di lavoro manuale per il personale contabile

Supporto alla conformità

Aiuta a soddisfare requisiti di controllo interno

Supporta la conformità SOX e altre normative

Il principale vantaggio è indubbiamente la prevenzione delle frodi. Confrontando i dettagli degli assegni con un elenco pre-approvato, il Positive Pay blocca efficacemente assegni falsificati, alterati o contraffatti. Questa protezione è particolarmente critica per transazioni di alto valore, dove l’impatto finanziario di una frode può essere devastante. Le aziende che hanno implementato il Positive Pay segnalano riduzioni significative degli episodi di frode e delle perdite associate.

Oltre alla prevenzione delle frodi, il Positive Pay offre un maggiore controllo finanziario. Esaminando e decidendo sul pagamento degli assegni segnalati, le aziende possono prevenire transazioni non autorizzate e mantenere un controllo più stretto sulle uscite di cassa. Questo livello di controllo è particolarmente prezioso per aziende con strutture di pagamento complesse o che operano in ambienti ad alto rischio. La possibilità di esaminare le eccezioni offre inoltre spunti preziosi sui tentativi di frode, aiutando a rafforzare la sicurezza complessiva.

Positive Pay vs. Reverse Positive Pay: comprendere le differenze

Sebbene entrambi i servizi mirino a prevenire le frodi sugli assegni, Positive Pay e Reverse Positive Pay si basano su principi diversi e richiedono livelli diversi di coinvolgimento da parte dell’azienda.

Nel Positive Pay tradizionale, la banca assume un ruolo attivo nel rilevamento delle frodi. L’azienda invia un elenco di assegni autorizzati e la banca confronta automaticamente ogni assegno presentato con questo elenco. La banca segnala eventuali discrepanze e avvisa l’azienda, che poi decide se autorizzare il pagamento. Questo approccio viene spesso definito come “imposta e dimentica”, perché dopo la configurazione iniziale, l’azienda si limita principalmente a rispondere alle eccezioni invece di monitorare tutte le transazioni.

Il Reverse Positive Pay inverte questa struttura di responsabilità. Invece che la banca confronti gli assegni con un elenco fornito dall’azienda, è l’azienda a ricevere ogni giorno l’elenco degli assegni presentati per il pagamento e deve esaminare e approvare ciascuno. La banca processa solo gli assegni approvati dall’azienda. Questo metodo dà il massimo controllo, ma richiede un impegno quotidiano notevole. Se l’azienda non risponde entro il termine stabilito—di solito 24-48 ore—la banca potrebbe processare automaticamente gli assegni, consentendo potenzialmente il pagamento di assegni fraudolenti.

La scelta tra questi approcci dipende da diversi fattori. Il Positive Pay è adatto ad aziende che preferiscono un approccio più passivo e si affidano alle capacità di rilevamento delle frodi della banca. Il Reverse Positive Pay si rivolge a chi desidera il massimo controllo e dispone di risorse per dedicare personale al controllo quotidiano. La maggior parte degli esperti consiglia il Positive Pay tradizionale per la maggior parte delle aziende grazie al suo equilibrio tra sicurezza ed efficienza operativa.

Costi e tariffe del Positive Pay

La struttura dei costi del Positive Pay varia sensibilmente a seconda dell’istituto finanziario, del tipo di azienda e del livello di servizio selezionato. Comprendere questi costi è essenziale per valutare l’opportunità di implementare il servizio.

Alcune banche offrono il Positive Pay come servizio incluso nei conti correnti aziendali, in particolare per conti di grandi dimensioni o con volumi di transazioni elevati. Altre applicano costi di attivazione che vanno da 50 a 500 euro, a seconda della complessità dell’implementazione. I canoni mensili variano generalmente da 25 a 100 euro, con alcune banche che propongono tariffe a scaglioni in base al numero di assegni processati o alle eccezioni gestite.

Un altro modello di prezzo comune sono le tariffe per singolo assegno, con un piccolo costo—generalmente da 0,25 a 1,00 euro—per ogni assegno verificato tramite il sistema Positive Pay. Per aziende che processano molti assegni, questi costi possono accumularsi in modo significativo. Alcune banche applicano anche tariffe aggiuntive per funzioni specifiche, come la verifica del nome del beneficiario, l’ACH Positive Pay o l’integrazione con il software contabile.

Nel valutare i costi del Positive Pay, le aziende dovrebbero considerare il risparmio potenziale derivante dalla prevenzione delle frodi. Un solo assegno fraudolento può costare migliaia di euro, rendendo i servizi Positive Pay economicamente vantaggiosi anche se relativamente costosi. Si consiglia di richiedere informazioni dettagliate sui prezzi alla banca e di calcolare il ritorno sull’investimento in base al volume di assegni e al rischio di frode.

Migliori pratiche per massimizzare l’efficacia del Positive Pay

Implementare il Positive Pay è solo il primo passo; per massimizzarne l’efficacia sono necessari attenzione continua e rispetto delle migliori pratiche.

Mantieni invii di file accurati e tempestivi - La base di un Positive Pay efficace sono dati precisi. Le aziende devono assicurarsi che tutte le informazioni sugli assegni inviate alla banca siano corrette e complete. Numeri di assegno, importi, nomi dei beneficiari e date devono corrispondere esattamente a quanto riportato sugli assegni reali. L’invio tempestivo dei file—preferibilmente ogni giorno—assicura che la banca disponga di informazioni aggiornate al momento della presentazione degli assegni. Ritardi nell’invio possono causare il rifiuto di assegni legittimi o il pagamento di assegni fraudolenti.

Stabilisci controlli interni chiari - Le aziende dovrebbero implementare rigidi controlli interni sulla gestione degli assegni e sulla creazione dei file Positive Pay. Ciò include la separazione dei compiti, così che chi autorizza gli assegni sia diverso da chi crea il file Positive Pay, riducendo il rischio di collusione. Audit regolari del processo aiutano a individuare e correggere eventuali errori prima che impattino sulle operazioni.

Controlla e agisci prontamente sulle eccezioni - Quando la banca segnala eccezioni, l’azienda deve esaminarle tempestivamente e fornire istruzioni chiare. Ritardi nella risposta possono comportare il pagamento o il rifiuto automatico degli assegni, con possibili disagi operativi. Stabilire una procedura chiara per la revisione delle eccezioni garantisce risposte coerenti e tempestive.

Scegli funzionalità di servizio complete - Le aziende dovrebbero valutare il proprio profilo di rischio e selezionare le funzionalità Positive Pay più adatte. Per la maggior parte delle aziende, il Payee Positive Pay rappresenta il livello minimo consigliato. Chi gestisce molti pagamenti ACH dovrebbe considerare anche l’ACH Positive Pay. Selezionare funzionalità complete fin dall’inizio è più conveniente che aggiungerle successivamente.

Monitora e aggiorna regolarmente le regole - Per chi utilizza ACH Positive Pay o Reverse Positive Pay, rivedere e aggiornare regolarmente le regole garantisce efficacia anche al variare delle esigenze aziendali. I nuovi fornitori dovrebbero essere aggiunti agli elenchi approvati e i limiti di transazione adeguati ai cambiamenti. Una revisione trimestrale aiuta a mantenere una protezione ottimale.

Formati e metodi di invio dei file Positive Pay

Le istituzioni finanziarie accettano file Positive Pay in vari formati per soddisfare le diverse esigenze aziendali. Comprendere le opzioni disponibili aiuta a scegliere il formato più adatto all’infrastruttura esistente.

I file CSV (Comma-Separated Values) sono il formato più diffuso. Questi semplici file di testo contengono un record per riga con campi separati da virgole. Sono facili da generare tramite software contabile e possono essere aperti con applicazioni di fogli di calcolo per la verifica prima dell’invio. La maggior parte delle banche li accetta, rendendoli la scelta ideale per la massima compatibilità.

I file TXT (Text) rappresentano un’altra opzione semplice, spesso con formati a larghezza fissa o delimitati. I file a larghezza fissa assegnano un numero di caratteri per campo, mentre quelli delimitati usano separatori come tabulazioni o pipe. Questi file sono compatibili con sistemi legacy e preferiti da chi utilizza software contabile datato.

I file Excel (XLS, XLSX) sono accettati da alcune banche, specialmente quelle con piattaforme online moderne. Offrono il vantaggio di essere familiari agli utenti e consentono una facile verifica e modifica prima dell’invio. Tuttavia, per ragioni di sicurezza, alcune banche ne limitano l’uso per via dei macro.

I file XML (eXtensible Markup Language) offrono la massima flessibilità per aziende con strutture dati complesse o esigenze particolari. Possono definire campi e gerarchie personalizzate e sono adatti a implementazioni sofisticate, sebbene richiedano maggiore competenza tecnica per la generazione e la validazione.

I formati BAI2 (Bank Administration Institute Format 2) e NACHA (National Automated Clearing House Association) sono usati per scopi specifici nelle comunicazioni bancarie. BAI2 viene spesso utilizzato per la trasmissione di estratti conto, mentre NACHA è lo standard per transazioni ACH. Alcune banche li accettano per Positive Pay, soprattutto per servizi ACH Positive Pay.

Come affrontare le sfide comuni del Positive Pay

Sebbene il Positive Pay sia molto efficace, è possibile che le aziende incontrino alcune difficoltà durante l’implementazione e l’utilizzo. Conoscerle e sapere come gestirle aiuta a garantire una buona riuscita.

I falsi positivi si verificano quando assegni legittimi vengono segnalati come eccezioni per piccole incongruenze. Le cause possono essere errori di inserimento dati, problemi nella sequenza dei numeri di assegno o differenze temporali tra l’emissione degli assegni e l’invio del file. È possibile ridurre i falsi positivi implementando procedure di controllo qualità nella creazione e nell’invio dei file. Una comunicazione costante con la banca sui modelli di eccezione aiuta a individuare e correggere problemi sistematici.

Scadenze mancate rappresentano un rischio significativo con il Reverse Positive Pay, ma possono verificarsi anche con il Positive Pay tradizionale se l’azienda non risponde tempestivamente alle eccezioni. Stabilire procedure chiare per la revisione e la decisione, con personale dedicato alle risposte rapide, aiuta a prevenire ritardi. Molte banche offrono regole di decisione automatica per gestire certi tipi di eccezioni senza intervento manuale.

Errori nell’invio dei file possono verificarsi se vengono inviati file Positive Pay incompleti o non corretti. Questi errori possono causare il rifiuto di assegni legittimi o il pagamento di assegni fraudolenti. Implementare procedure di validazione—ad esempio riconciliare il file Positive Pay con il registro assegni—aiuta a individuare errori prima che abbiano impatto operativo.

Problemi di integrazione possono sorgere nel collegare i sistemi Positive Pay con software contabili o piattaforme bancarie esistenti. Lavorare a stretto contatto con la banca e il fornitore del software contabile garantisce un’integrazione fluida. Molti sistemi contabili moderni consentono la generazione automatica dei file Positive Pay, semplificando il processo.

Il futuro del Positive Pay e della prevenzione delle frodi sugli assegni

Con l’evoluzione della tecnologia finanziaria, il Positive Pay si sta adattando per affrontare nuove minacce e sfruttare nuove capacità. Nel 2025, diverse tendenze stanno plasmando il futuro della prevenzione delle frodi sugli assegni.

Autenticazione avanzata sta diventando sempre più importante man mano che i truffatori sviluppano tecniche sofisticate. Le banche stanno implementando metodi di verifica avanzati, tra cui il confronto tra immagini digitali degli assegni e i dati inviati, e l’autenticazione biometrica per l’autorizzazione degli assegni. Questi miglioramenti aggiungono livelli di protezione oltre il semplice confronto dei dati.

Intelligenza artificiale e machine learning sono integrate nei sistemi Positive Pay per migliorare la precisione del rilevamento delle frodi. Gli algoritmi AI possono identificare schemi nei dati delle eccezioni che indicano nuovi tipi di frodi, consentendo alle banche di avvisare tempestivamente le aziende. I modelli di machine learning possono anche ridurre i falsi positivi imparando dalle eccezioni storiche.

Integrazione con i sistemi di pagamento digitali sta ampliando la copertura del Positive Pay oltre gli assegni cartacei. Poiché le aziende utilizzano sempre più pagamenti digitali, i servizi Positive Pay vengono estesi a transazioni ACH, bonifici e altri pagamenti elettronici. Questo approccio completo offre una protezione coerente su tutti i canali di pagamento.

Elaborazione in tempo reale sta diventando lo standard grazie agli investimenti delle banche in infrastrutture più veloci. La verifica Positive Pay in tempo reale permette agli assegni di essere pagati o rifiutati immediatamente alla presentazione, invece che tramite elaborazione batch. Questo accelera l’efficienza operativa mantenendo una protezione robusta.

Conclusione: come sfruttare il Positive Pay nella tua azienda

Il Positive Pay rimane uno degli strumenti più efficaci per prevenire le frodi sugli assegni nel 2025. Comprendendo il funzionamento del servizio, valutando le diverse tipologie disponibili e adottando le migliori pratiche, le aziende possono ridurre significativamente il rischio di frode e proteggere i propri asset finanziari. L’investimento nel Positive Pay—sia tramite costi diretti che come parte di una relazione bancaria più ampia—è generalmente giustificato dai benefici in termini di prevenzione delle frodi ed efficienza operativa. Poiché le frodi sugli assegni continuano a evolversi, il Positive Pay si adatta, offrendo alle aziende la protezione necessaria per mantenere sicurezza finanziaria e integrità operativa.

Proteggi le finanze della tua azienda con una prevenzione avanzata delle frodi

Così come il Positive Pay protegge le aziende dalle frodi sugli assegni, PostAffiliatePro protegge il tuo programma di affiliazione da attività fraudolente. Il nostro sistema completo di rilevamento delle frodi garantisce che solo le transazioni legittime vengano elaborate, salvaguardando i tuoi ricavi e mantenendo l'integrità del programma.

Come funziona il Positive Pay? Guida completa alla prevenzione delle frodi sugli assegni

Scopri come funziona il Positive Pay per prevenire le frodi sugli assegni. Esplora il processo passo dopo passo, i vantaggi, le tipologie di Positive Pay e come...

Tipi di Positive Pay: Standard, Payee, Reverse e ACH Spiegati

Guida completa ai quattro tipi di sistemi Positive Pay: Standard, Payee, Reverse e ACH Positive Pay. Scopri come ciascuno protegge da frodi su assegni ed elettr...

Scopri come Positive Pay protegge le aziende dalle frodi sugli assegni attraverso un processo di verifica automatizzato. Impara i suoi meccanismi, le varianti e...

4 min di lettura

FraudPrevention

CheckFraud

+3

Sarai in buone mani!

Unisciti alla nostra community di clienti soddisfatti e fornisci un eccellente supporto clienti con PostAffiliatePro.