Positive Pay è un servizio di prevenzione frodi utilizzato dagli istituti finanziari per verificare gli assegni e proteggere le aziende da transazioni non autorizzate.

Positive Pay è essenzialmente un servizio automatizzato di gestione della liquidità, progettato meticolosamente per individuare e prevenire le frodi sugli assegni verificando gli assegni presentati al pagamento rispetto a un elenco compilato di assegni emessi da un’azienda. Questa sequenza di verifica comporta un confronto incrociato di dettagli essenziali dell’assegno come numero, importo e numero di conto. Eventuali incongruenze vengono rapidamente segnalate per ulteriori controlli, consentendo all’azienda di autorizzare o rifiutare il pagamento. In questo modo, il sistema agisce da baluardo contro perdite e responsabilità finanziarie, offrendo alle aziende una protezione aggiuntiva nelle operazioni finanziarie.

Come Funziona Positive Pay?

Positive Pay opera attraverso una serie orchestrata di processi sistematici che garantiscono l’elaborazione solo degli assegni autorizzati. Ecco una panoramica passo-passo:

Emissione dell’assegno: Un’azienda emette assegni e registra dettagli critici come numeri, date, importi e nominativi dei beneficiari in un file di emissione.

Invio del file: L’azienda invia poi questo file alla banca, generalmente tramite una piattaforma online, elencando tutti gli assegni emessi.

Presentazione dell’assegno: Quando un assegno viene presentato per il pagamento, la banca avvia la verifica rispetto all’elenco inviato.

Verifica:

Corrispondenza: Se i dettagli coincidono, l’assegno viene processato normalmente.

Mancata corrispondenza: Le discrepanze generano un alert, notificando banca e azienda per una verifica approfondita.

Decisione dell’azienda: Gli assegni segnalati vengono revisionati dall’azienda, che autorizza o rifiuta il pagamento presso la banca.

Elaborazione finale: Le transazioni vengono finalizzate in base alle direttive dell’azienda.

Questo processo preciso assicura che solo gli assegni legittimi vengano accettati, fungendo da linea di difesa contro tentativi fraudolenti.

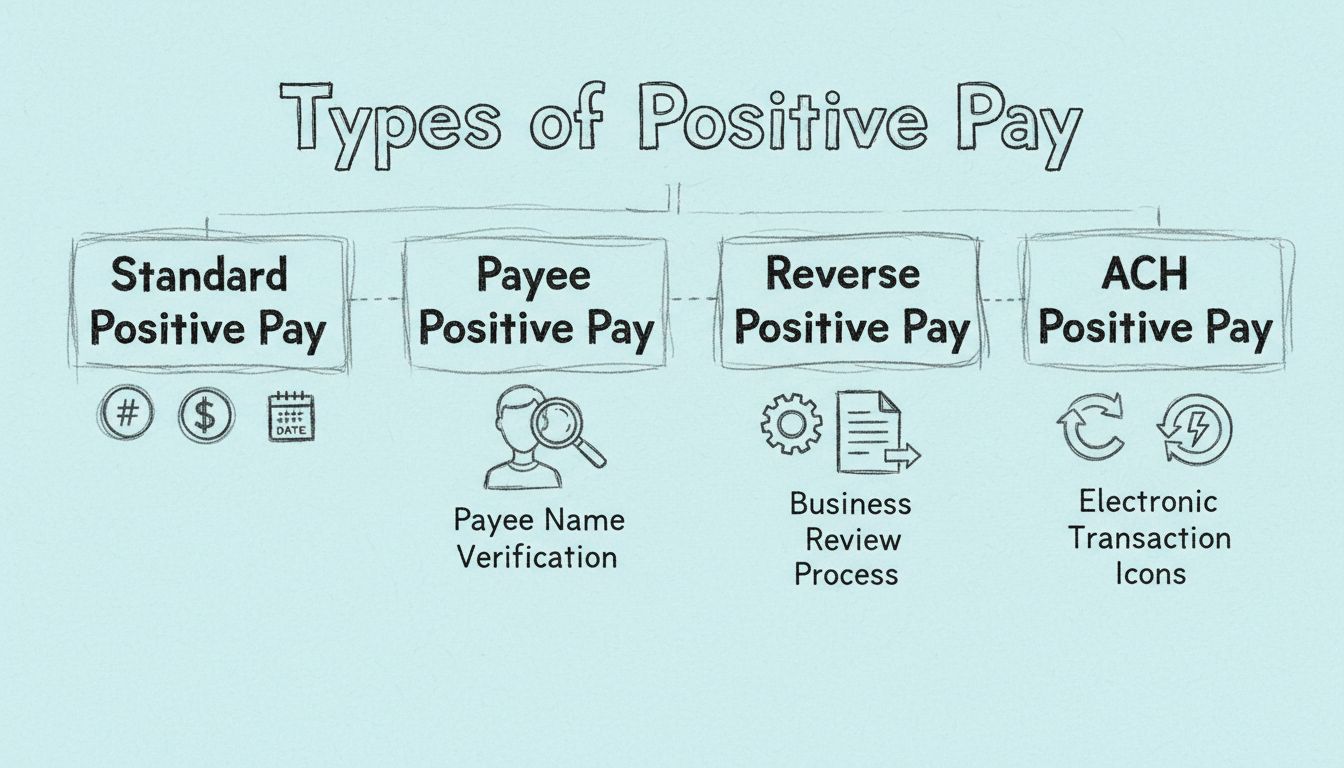

Varianti di Positive Pay

Positive Pay non è un’entità monolitica; si presenta in diverse forme, adattandosi a specifiche esigenze di prevenzione delle frodi:

Standard Positive Pay: La versione più comune, che confronta numeri, importi e numeri di conto degli assegni con un elenco approvato.

Payee Positive Pay: Una versione avanzata che include la verifica del nominativo del beneficiario, contrastando il rischio di assegni alterati o contraffatti.

Reverse Positive Pay: Variante che sposta la responsabilità sull’azienda, richiedendo la revisione degli assegni presentati e l’avviso alla banca in caso di non autorizzazione.

ACH Positive Pay: Rivolta alle transazioni elettroniche, utilizza filtri e parametri per le operazioni ACH, segnalando qualsiasi evento non autorizzato.

Vantaggi di Positive Pay

L’implementazione di Positive Pay offre numerosi vantaggi alle aziende:

Prevenzione delle frodi: Riduce in modo significativo il rischio di frodi sugli assegni, garantendo che solo quelli autorizzati vengano processati.

Controllo finanziario: Rafforza il controllo sulle operazioni finanziarie, permettendo alle aziende di bloccare i pagamenti non autorizzati.

Riduzione delle perdite: Costituisce una difesa contro le perdite finanziarie derivanti da assegni fraudolenti.

Riconciliazione semplificata: Semplifica il processo di riconciliazione, facilitando l’allineamento tra la contabilità aziendale e gli estratti conto bancari.

Maggiore fiducia: Dimostra impegno verso la sicurezza finanziaria, aumentando la fiducia degli stakeholder.

Implementazione di Positive Pay

Per adottare Positive Pay è necessaria una collaborazione stretta tra aziende e banche:

Iscrizione: L’azienda deve aderire a un programma Positive Pay offerto dalla banca.

Creazione del file di emissione: È fondamentale compilare ed inviare alla banca l’elenco degli assegni emessi.

Integrazione dei sistemi: Garantire la sincronizzazione tra il software contabile aziendale e il sistema Positive Pay per un flusso dati regolare.

Aggiornamenti regolari: Aggiornare costantemente i file di emissione e le regole decisionali, specialmente per le transazioni ACH, per mantenere l’efficacia del sistema.

Gestione delle eccezioni: Monitorare attentamente i report di eccezione e rispondere rapidamente agli assegni segnalati per bloccare eventuali frodi.

Positive Pay nell’Affiliate Marketing e nel Software

Nel affiliate marketing

e nei relativi ambiti software, Positive Pay riveste un ruolo notevole nel preservare l’integrità finanziaria. Garantendo la sicurezza delle transazioni finanziarie, le aziende possono assicurare che i pagamenti agli affiliati e altre interazioni finanziarie siano protette dalle frodi. Implementare Positive Pay può inoltre rafforzare la fiducia all’interno dei network di affiliazione, garantendo agli affiliati la sicurezza e la legittimità delle commissioni e dei pagamenti.

Lancia il tuo programma di affiliazione oggi

Configura il tracciamento avanzato in pochi minuti. Nessuna carta di credito richiesta.

Con il Positive Pay tradizionale, la banca assume il ruolo attivo nel rilevamento delle frodi. L’azienda invia un elenco di assegni autorizzati e la banca confronta automaticamente ogni assegno presentato con questo elenco. La banca segnala le discrepanze e notifica l’azienda, che poi decide se autorizzare il pagamento. Questo approccio è spesso descritto come “imposta-e-dimentica” perché, una volta completata la configurazione iniziale, l’azienda risponde principalmente alle eccezioni piuttosto che monitorare attivamente tutte le transazioni.

Il Reverse Positive Pay inverte questa struttura di responsabilità. Invece che la banca confronti gli assegni con un elenco fornito dall’azienda, l’azienda riceve ogni giorno un elenco degli assegni presentati per il pagamento e deve esaminare e approvare attivamente ciascuno di essi. La banca elabora quindi solo gli assegni che l’azienda ha approvato. Questo metodo offre alle aziende il massimo controllo sulle transazioni, ma richiede un impegno quotidiano significativo. Se l’azienda non risponde entro il periodo specificato — tipicamente 24-48 ore — la banca potrebbe elaborare automaticamente gli assegni, consentendo potenzialmente il passaggio di elementi fraudolenti.

La scelta tra questi approcci dipende da diversi fattori. Il Positive Pay è adatto alle aziende che preferiscono un approccio più passivo e si fidano delle capacità di rilevamento frodi della banca. Il Reverse Positive Pay è apprezzato da aziende che desiderano il massimo controllo e dispongono delle risorse per dedicare personale alla revisione quotidiana degli assegni. La maggior parte degli esperti finanziari raccomanda il Positive Pay tradizionale per la maggior parte delle aziende, grazie al suo equilibrio tra sicurezza ed efficienza operativa.

Sfide Comuni del Positive Pay

I falsi positivi si verificano quando assegni legittimi vengono segnalati come eccezioni a causa di piccole discrepanze — errori di immissione dati, problemi di sequenza dei numeri degli assegni o disallineamenti di timing tra l’emissione degli assegni e l’invio del file Positive Pay. Implementare procedure di controllo qualità per la creazione dei file riduce al minimo questi problemi.

Le scadenze mancate rappresentano un rischio significativo, in particolare con il Reverse Positive Pay. Stabilire procedure chiare con personale designato responsabile delle risposte tempestive alle eccezioni aiuta a prevenire questa situazione. Molte banche offrono regole di decisione automatica per determinati tipi di eccezione.

Gli errori di invio dei file (file Positive Pay incompleti o imprecisi) possono comportare il rifiuto di assegni legittimi o l’elaborazione di assegni fraudolenti. Riconciliare il file Positive Pay con il registro degli assegni prima dell’invio intercetta gli errori in anticipo.

Le sfide di integrazione possono sorgere quando si collegano i sistemi Positive Pay con il software contabile esistente. Collaborare sia con la banca che con il fornitore del software contabile garantisce un’integrazione fluida; la maggior parte dei sistemi contabili moderni include la generazione integrata di file Positive Pay.

Iscriviti alla nostra newsletter

Sii il primo a conoscere le nuove funzionalità e gli aggiornamenti del prodotto.

Best Practice per Massimizzare l’Efficacia del Positive Pay

Mantieni invii di file accurati e tempestivi — tutte le informazioni sugli assegni devono essere corrette e inviate prontamente, idealmente ogni giorno, per garantire che la banca disponga di dati aggiornati quando gli assegni vengono presentati.

Stabilisci controlli interni chiari — separa le responsabilità in modo che la persona che autorizza gli assegni sia diversa da quella che crea il file Positive Pay. Audit regolari del processo identificano gli errori prima che abbiano un impatto sulle operazioni.

Esamina e agisci prontamente sulle eccezioni — i ritardi nella risposta possono comportare l’elaborazione o il rifiuto automatico degli assegni. Stabilisci un processo chiaro di revisione e decisione con personale designato.

Scegli funzionalità di servizio complete — per la maggior parte delle aziende, il Payee Positive Pay rappresenta la protezione minima consigliata. Le aziende con volumi ACH significativi dovrebbero considerare anche l’ACH Positive Pay.

Monitora e aggiorna regolarmente le regole — per l’ACH Positive Pay o il Reverse Positive Pay, rivedi e aggiorna le regole ogni trimestre per riflettere i cambiamenti di fornitori, limiti di transazione ed esigenze aziendali.

Il Futuro del Positive Pay

I metodi di autenticazione avanzata si stanno espandendo oltre il semplice confronto dei dati — includendo la verifica basata su immagini, dove le immagini digitali degli assegni vengono confrontate con i dati inviati, e l’autenticazione biometrica per l’autorizzazione degli assegni.

L’intelligenza artificiale e il machine learning vengono integrati per migliorare la precisione nel rilevamento delle frodi. Gli algoritmi AI identificano pattern nei dati delle eccezioni che indicano schemi di frode emergenti, mentre i modelli di machine learning riducono i falsi positivi imparando dai dati storici.

L’integrazione con i sistemi di pagamento digitale sta estendendo la portata del Positive Pay oltre gli assegni cartacei alle transazioni ACH, ai bonifici bancari e ad altri tipi di pagamento elettronico.

L’elaborazione in tempo reale sta diventando lo standard man mano che le banche investono in infrastrutture più veloci, consentendo la liquidazione o il rifiuto immediato degli assegni al momento della presentazione, anziché attendere l’elaborazione in batch.

Domande frequenti

Positive Pay è un servizio automatizzato di gestione della liquidità che previene le frodi sugli assegni verificando gli assegni presentati al pagamento rispetto a un elenco di assegni emessi da un'azienda.

Positive Pay funziona richiedendo alle aziende di inviare alla propria banca un elenco degli assegni emessi. Quando un assegno viene presentato per il pagamento, la banca ne verifica i dettagli rispetto a questo elenco e segnala eventuali discrepanze per la revisione.

I tipi includono Standard Positive Pay, Payee Positive Pay, Reverse Positive Pay e ACH Positive Pay, ciascuno pensato per diverse esigenze di verifica e tipologie di transazione.

I vantaggi includono una significativa prevenzione delle frodi, maggiore controllo finanziario, riduzione delle perdite causate da assegni fraudolenti, riconciliazione semplificata e maggiore fiducia da parte degli stakeholder.

Esplora il Glossario di Affiliate Marketing

Sblocca il linguaggio dell'affiliate marketing e padroneggia i termini chiave per avere successo nei tuoi sforzi.

Come funziona il Positive Pay? Guida completa alla prevenzione delle frodi sugli assegni

Scopri come funziona il Positive Pay per prevenire le frodi sugli assegni. Esplora il processo passo dopo passo, i vantaggi, le tipologie di Positive Pay e come...

Tipi di Positive Pay: Standard, Payee, Reverse e ACH Spiegati

Guida completa ai quattro tipi di sistemi Positive Pay: Standard, Payee, Reverse e ACH Positive Pay. Scopri come ciascuno protegge da frodi su assegni ed elettr...

Perché le aziende di affiliazione dovrebbero utilizzare i processori di pagamento?

Scopri perché i processori di pagamento sono essenziali per le aziende di affiliazione. Approfondisci i vantaggi in termini di sicurezza, automazione, conformit...

10 min di lettura

Sarai in buone mani!

Unisciti alla nostra community di clienti soddisfatti e fornisci un eccellente supporto clienti con PostAffiliatePro.