Come calcolare il Return on Investment (ROI)

Scopri come calcolare il ROI con formule passo-passo, esempi reali e tecniche avanzate. Impara a padroneggiare il calcolo del ritorno sull'investimento per pren...

11 min di lettura

Scopri cosa costituisce un buon ROI in base alla tolleranza al rischio, al tipo di investimento e agli obiettivi finanziari. Impara i parametri di riferimento del settore, le medie storiche e come fissare aspettative realistiche sugli investimenti.

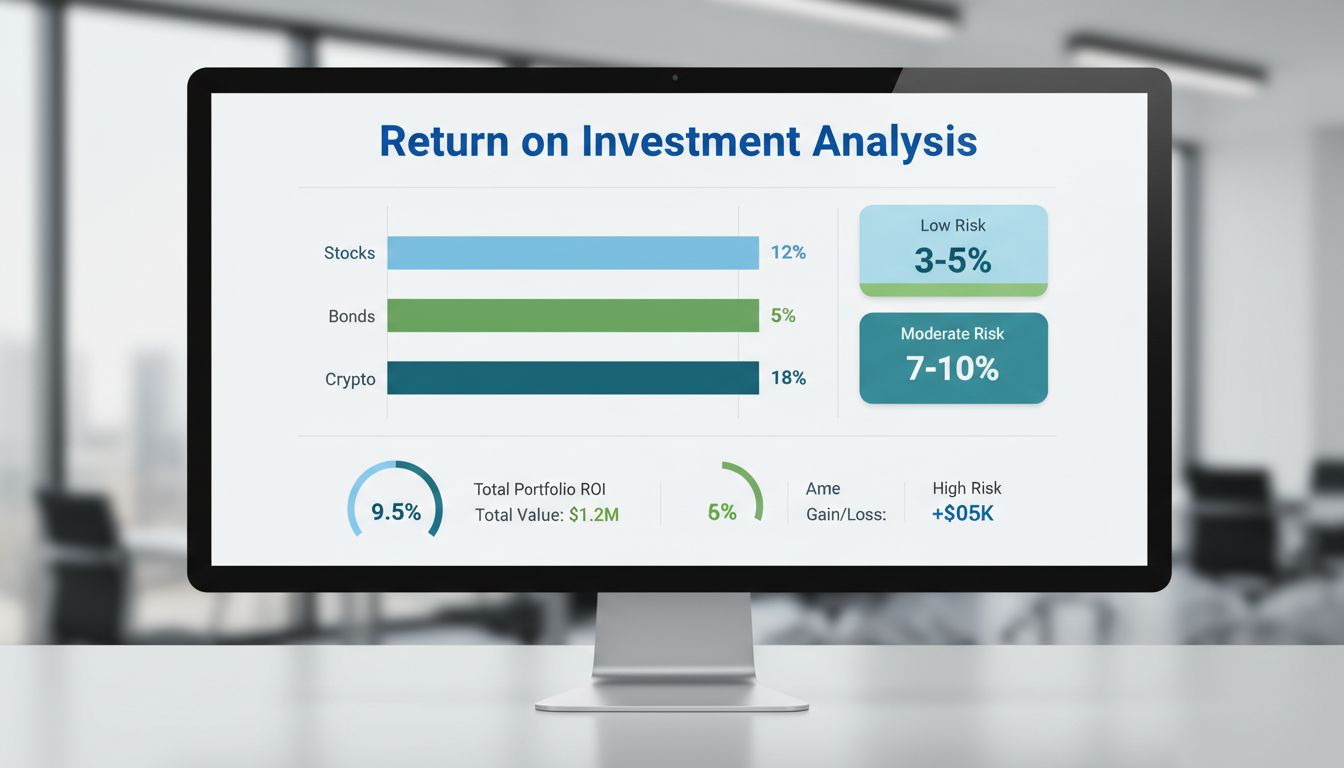

Un buon ritorno sull'investimento dipende dalle aspettative individuali e dalla tolleranza al rischio. Generalmente, il 7% annuo è considerato solido sulla base delle medie storiche dell'S&P 500, mentre il 3-5% è adatto a investitori conservatori, il 7-10% per rischio moderato e oltre il 10% per investitori aggressivi.

Il ritorno sull’investimento è un indicatore fondamentale che misura la redditività di un investimento rispetto al suo costo. Tuttavia, determinare cosa costituisce un ROI “buono” è altamente soggettivo e varia notevolmente in base alle circostanze individuali, agli obiettivi d’investimento e alle condizioni di mercato. Il concetto di buon ritorno si è evoluto considerevolmente nel 2025, con gli investitori che ora considerano molteplici fattori oltre ai semplici guadagni percentuali, inclusi i rendimenti corretti per l’inflazione, la performance aggiustata per il rischio e l’allineamento con gli obiettivi finanziari personali. Comprendere i diversi parametri di riferimento e le aspettative nelle varie categorie di investimento è essenziale per prendere decisioni finanziarie informate e costruire una strategia di investimento sostenibile.

Il parametro di riferimento più riconosciuto per i rendimenti degli investimenti proviene dall’indice S&P 500, che storicamente ha offerto circa il 10% di rendimento annuo, considerando l’inflazione, dagli anni ‘20 del Novecento. Tuttavia, prendendo in considerazione l’inflazione, il rendimento reale si attesta tipicamente intorno al 7% annuo, che è diventato lo standard atteso per gli investitori azionari a lungo termine. Questo parametro del 7% funge da punto di riferimento fondamentale per valutare la performance degli investimenti tra diverse classi di attività e orizzonti temporali. È importante notare che questa cifra rappresenta una media su periodi prolungati, il che significa che gli anni individuali possono variare notevolmente, con alcuni anni che registrano rendimenti negativi mentre altri superano il 15% o più. La coerenza di questo parametro su quasi un secolo di dati di mercato offre agli investitori una base affidabile per fissare aspettative realistiche, sebbene la performance passata non garantisca risultati futuri nell’attuale ambiente di mercato dinamico.

Configura il tracciamento avanzato in pochi minuti. Nessuna carta di credito richiesta.

I diversi tipi di investimento comportano livelli di rischio e aspettative di rendimento corrispondenti. Comprendere queste categorie aiuta gli investitori ad allineare l’allocazione del portafoglio con la propria tolleranza al rischio e gli obiettivi finanziari. Il seguente schema offre una panoramica completa delle tipiche aspettative di rendimento nell’ambito degli investimenti:

| Categoria di investimento | Rendimento annuale atteso | Livello di rischio | Orizzonte temporale | Ideale per |

|---|---|---|---|---|

| Obbligazioni & Reddito fisso | 3-5% | Molto basso | 5-10 anni | Investitori conservatori, pensionati |

| Fondi indicizzati (S&P 500) | 7-10% | Basso-moderato | 10+ anni | Accumulo di ricchezza a lungo termine |

| Azioni a dividendo | 6-9% | Moderato | 5-15 anni | Investitori orientati al reddito |

| Azioni growth | 10-15% | Moderato-alto | 10+ anni | Ricerca di crescita aggressiva |

| Mercati emergenti | 8-12% | Alto | 10+ anni | Investitori con alta tolleranza al rischio |

| Criptovalute | Altamente variabile | Molto alto | Breve termine | Investitori speculativi |

| Immobiliare | 8-12% | Moderato | 15+ anni | Investitori a lungo termine |

| Private Equity | 12-20%+ | Molto alto | 7+ anni | Investitori qualificati |

Per gli investitori avversi al rischio, in particolare coloro che si avvicinano alla pensione o necessitano di preservare il capitale, i rendimenti compresi tra il 3% e il 5% sono considerati eccellenti e appropriati. Questa categoria include obbligazioni stabili, titoli di Stato, conti di risparmio ad alto rendimento e fondi bilanciati conservativi che danno priorità alla sicurezza del capitale rispetto alla crescita aggressiva. Questi investimenti sono progettati per fornire flussi di reddito costanti e prevedibili con una volatilità minima, ideali per chi non può permettersi grandi oscillazioni di portafoglio. Le aspettative di rendimento più basse riflettono la minore esposizione al rischio e il compromesso tra sicurezza e potenziale di crescita. Molti consulenti finanziari raccomandano che i pensionati e chi si trova a cinque anni dalla pensione mantengano una parte sostanziale del portafoglio in questi strumenti conservativi, per assicurarsi di poter far fronte agli obblighi finanziari immediati senza essere costretti a vendere durante le flessioni di mercato. Nel 2025, con i tassi d’interesse stabilizzati a livelli superiori rispetto agli anni precedenti, gli investimenti conservativi sono diventati più attraenti, offrendo rendimenti migliori rispetto all’ambiente a basso tasso degli anni 2010 e dei primi anni 2020.

Sii il primo a conoscere le nuove funzionalità e gli aggiornamenti del prodotto.

La categoria a rischio moderato rappresenta la soluzione ideale per molti investitori, in particolare per coloro con un orizzonte temporale di 10-15 anni e un approccio bilanciato tra crescita e stabilità. Questo intervallo comprende portafogli azionari diversificati, fondi indicizzati che seguono i principali indici di mercato e fondi bilanciati che combinano azioni e obbligazioni in allocazioni strategiche. Ottenere rendimenti annuali del 7-10% richiede generalmente un approccio disciplinato alla gestione del portafoglio, incluso il ribilanciamento regolare, la minimizzazione dei costi tramite fondi indicizzati a basso costo e il mantenimento di contributi costanti anche durante le fasi di volatilità di mercato. Questo intervallo di rendimento è in linea con le medie storiche di mercato e rappresenta ciò che la maggior parte dei consulenti finanziari considera un’aspettativa realistica per portafogli ben costruiti e diversificati. L’approccio a rischio moderato riconosce che la volatilità di mercato si presenterà, ma sostiene che restare investiti nel tempo produce storicamente risultati migliori rispetto al tentativo di prevedere il mercato. Gli investitori che adottano questa strategia beneficiano della crescita composta su periodi prolungati, in cui anche rendimenti annui modesti si traducono in una notevole accumulazione di ricchezza col passare del tempo.

Gli investitori con una maggiore tolleranza al rischio e orizzonti temporali più lunghi possono puntare a rendimenti superiori al 10% annuo attraverso l’esposizione ad azioni growth, mercati emergenti e investimenti alternativi. Ottenere questi rendimenti elevati comporta l’accettazione di una volatilità significativamente maggiore e la possibilità di perdite a breve termine sostanziali, inclusi cali del 20-30% o più durante le correzioni di mercato. La regola del 10%, resa popolare da esperti finanziari, suggerisce di limitare gli investimenti speculativi a non più del 10% del capitale totale investito, assicurando che anche nel caso in cui queste scommesse ad alto rischio falliscano completamente, il portafoglio complessivo resti protetto. Questa strategia è più adatta a chi ha già costruito una solida base di investimenti conservativi e moderati e può permettersi di assumere rischi calcolati su una parte del capitale. Gli investimenti ad alto rendimento includono singole azioni growth, fondi del settore tecnologico, criptovalute e opportunità di venture capital, ciascuna con profili di rischio distinti e diversi livelli di competenza richiesti per una gestione efficace. La chiave del successo in questa categoria è mantenere la disciplina, evitare decisioni emotive durante la volatilità di mercato e garantire che le posizioni aggressive non superino le soglie di rischio predefinite.

Oltre ai semplici rendimenti percentuali, gli investitori più sofisticati si concentrano sempre di più sui rendimenti aggiustati per il rischio, che misurano quanto rendimento è stato generato per ogni unità di rischio assunta. Un rendimento del 20% ottenuto con estrema volatilità può essere inferiore a un rendimento del 10% ottenuto con volatilità minima, se valutato su base aggiustata per il rischio. Il rapporto di Sharpe e altri indicatori aiutano gli investitori a capire se sono adeguatamente compensati per il rischio assunto. Un rendimento annuo del 20% è eccezionalmente raro come valore sostenuto e aggiustato per il rischio su portafogli ampi e in genere richiede abilità straordinarie, leva finanziaria significativa o scommesse concentrate che comportano rischi di perdita sostanziali. La maggior parte degli investitori facoltosi ottiene rendimenti superiori tramite una combinazione di grande capitale iniziale, investimenti selezionati a forte convinzione, uso strategico della leva, accesso a opportunità nei mercati privati e il beneficio della capitalizzazione a lungo termine. Comprendere che rendimenti eccezionali comportano spesso rischi eccezionali aiuta gli investitori a mantenere aspettative realistiche ed evitare di rincorrere obiettivi irrealistici che potrebbero portare a scelte sbagliate e perdite significative.

Determinare cosa rappresenti un buon rendimento per la propria situazione richiede una valutazione onesta di diversi fattori chiave. Il proprio orizzonte temporale influenza significativamente le aspettative di rendimento appropriate: chi ha più di 30 anni fino alla pensione può permettersi strategie più rischiose, mentre chi si trova a 5-10 anni dalla pensione dovrebbe dare priorità alla conservazione del capitale. Gli obblighi finanziari e la disponibilità di un fondo di emergenza sono molto importanti; chi non dispone di riserve adeguate dovrebbe mantenere posizioni più conservative per evitare di dover vendere forzatamente durante i ribassi di mercato. La stabilità delle entrate e la capacità di continuare a investire regolarmente influenzano la propria capacità di rischio: chi ha redditi stabili può affrontare meglio la volatilità rispetto a chi ha entrate incerte. La situazione finanziaria complessiva, inclusi attivi esistenti, passività e altre fonti di reddito, determina quanto rischio si può ragionevolmente assumere con il capitale investito. Infine, la tolleranza emotiva alla volatilità è cruciale: non ha senso adottare una strategia che porti a vendite dettate dal panico durante le correzioni di mercato, poiché ciò spesso cristallizza le perdite nel momento peggiore.

Una volta stabilite aspettative di rendimento realistiche in linea con la propria situazione personale, il passo successivo è implementare una strategia d’investimento disciplinata e monitorare i progressi in modo sistematico. Il dollar-cost averaging, ovvero investire importi fissi a intervalli regolari indipendentemente dalle condizioni di mercato, aiuta a ridurre l’impatto del market timing ed elimina l’emotività dal processo d’investimento. Ribilanciare periodicamente il portafoglio — tipicamente una volta l’anno o quando le allocazioni si discostano significativamente dagli obiettivi — assicura il mantenimento del profilo di rischio desiderato e impone di acquistare a prezzi bassi e vendere a prezzi alti in modo sistematico. Monitorare i propri rendimenti effettivi rispetto ai parametri di riferimento appropriati aiuta a valutare se la strategia sta funzionando come previsto e se sono necessari aggiustamenti. È importante confrontare i rendimenti con i benchmark rilevanti, non con obiettivi arbitrari: un rendimento del 7% su un portafoglio conservativo potrebbe essere molto superiore alle aspettative, mentre lo stesso rendimento su un portafoglio aggressivo potrebbe indicare una sottoperformance. Una revisione periodica della strategia d’investimento, almeno annualmente o in occasione di cambiamenti significativi nella propria vita, assicura che l’approccio resti allineato agli obiettivi e alle circostanze in evoluzione.

Così come i rendimenti degli investimenti dipendono da strategia e gestione, il successo di un programma di affiliazione richiede la piattaforma giusta. PostAffiliatePro ti aiuta a tracciare, ottimizzare e massimizzare il ROI del marketing di affiliazione con una gestione delle commissioni leader nel settore e analisi in tempo reale.

Scopri come calcolare il ROI con formule passo-passo, esempi reali e tecniche avanzate. Impara a padroneggiare il calcolo del ritorno sull'investimento per pren...

Il ritorno sull'investimento (ROI) è una misura utilizzata per determinare la redditività dei tuoi investimenti. Fornisce preziose informazioni sull'efficienza ...

Calcolatore ROI gratuito per programmi di affiliazione. Valuta l'efficacia dei costi, calcola il CPA, confronta con PPC e annunci social. Include analisi del br...

Unisciti alla nostra community di clienti soddisfatti e fornisci un eccellente supporto clienti con PostAffiliatePro.

Consenso Cookie

Usiamo i cookie per migliorare la tua esperienza di navigazione e analizzare il nostro traffico. See our privacy policy.