Tipi di Positive Pay: Standard, Payee, Reverse e ACH Spiegati

Guida completa ai quattro tipi di sistemi Positive Pay: Standard, Payee, Reverse e ACH Positive Pay. Scopri come ciascuno protegge da frodi su assegni ed elettroniche nel 2025.

Quali sono i tipi di Positive Pay?

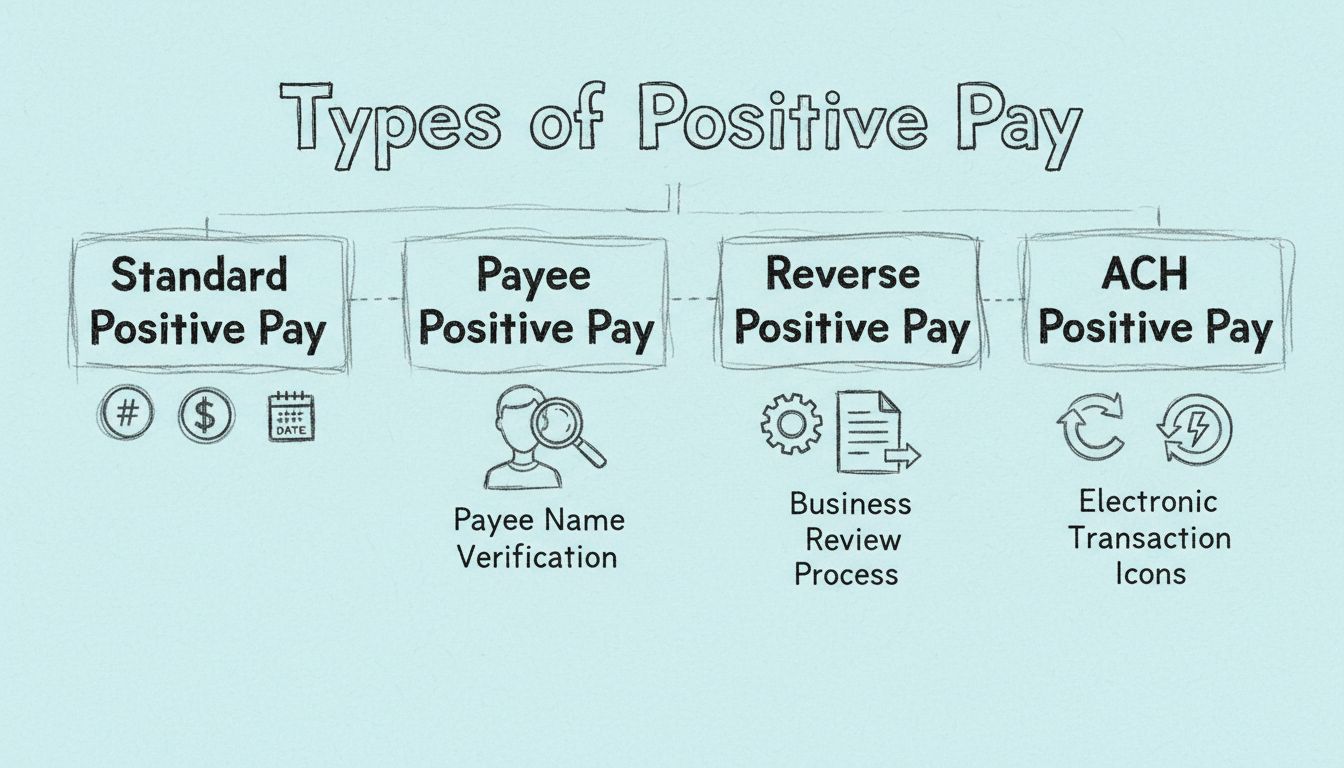

I principali tipi di Positive Pay sono Standard Positive Pay (verifica numero, importo e data dell’assegno), Payee Positive Pay (aggiunta della verifica del beneficiario), Reverse Positive Pay (verifica controllata dall’azienda) e ACH Positive Pay (monitoraggio degli addebiti elettronici). Ogni tipo offre diversi livelli di protezione antifrode, adattandosi alle esigenze e tipologie di transazione delle imprese.

Comprendere i Quattro Tipi di Positive Pay

Il Positive Pay è diventato uno strumento essenziale per la prevenzione delle frodi per aziende e istituzioni finanziarie nel 2025, offrendo molteplici livelli di protezione contro frodi su assegni, check washing e transazioni elettroniche non autorizzate. Il sistema funziona confrontando i dettagli delle transazioni con elenchi pre-approvati, ma la sua implementazione specifica varia a seconda del tipo di Positive Pay utilizzato. Comprendere queste diverse tipologie è fondamentale per scegliere la strategia antifrode più adatta alle esigenze e ai flussi di transazione della propria organizzazione.

Standard Positive Pay: La Base della Prevenzione delle Frodi su Assegni

Lo Standard Positive Pay rappresenta la forma più basilare e diffusa di protezione positive pay attualmente disponibile per le aziende. Questo strumento fondamentale di rilevamento delle frodi funziona confrontando tre dati chiave di ogni assegno presentato al pagamento con un elenco di assegni precedentemente autorizzati e emessi dall’azienda. La banca confronta il numero dell’assegno, l’importo e la data della transazione per garantire la totale corrispondenza prima di elaborare qualsiasi pagamento.

Quando un assegno viene presentato al pagamento, il sistema dell’istituto finanziario verifica automaticamente che tutti e tre i componenti corrispondano esattamente alle informazioni presenti nell’elenco degli assegni emessi dall’azienda. Se tutti i dati coincidono perfettamente, l’assegno viene onorato e processato normalmente. Tuttavia, se viene rilevata qualsiasi discrepanza—sia che il numero non corrisponda, l’importo sia diverso, o la data sia errata—la banca segnala l’assegno e avvisa il referente aziendale. Questa notifica consente all’azienda di indagare sul problema e approvare il pagamento se risulta valido, oppure rifiutarlo in caso di sospetta frode.

Il principale vantaggio dello Standard Positive Pay è la sua semplicità ed economicità. Le aziende possono attivare questo servizio in tempi rapidi fornendo alla banca un elenco semplice degli assegni emessi. Il sistema richiede una manutenzione minima rispetto alle versioni più avanzate, rendendolo un ottimo punto di partenza per le piccole e medie imprese che iniziano il loro percorso di prevenzione delle frodi. Tuttavia, lo Standard Positive Pay presenta dei limiti—non può rilevare l’alterazione del nome del beneficiario o altre tecniche di frode sofisticate che non coinvolgono la modifica di numero, importo o data dell’assegno.

Caratteristica

Standard Positive Pay

Payee Positive Pay

Reverse Positive Pay

ACH Positive Pay

Verifica Numero Assegno

✓

✓

✓

N/D

Verifica Importo

✓

✓

✓

✓

Verifica Data

✓

✓

✓

N/D

Verifica Nome Beneficiario

✗

✓

✓

N/D

Monitoraggio Transazioni Elettroniche

✗

✗

✗

✓

Revisione Aziendale Necessaria

✗

✗

✓

✓

Livello di Rilevamento Frodi

Base

Avanzato

Manuale

Elettronico

Lancia il tuo programma di affiliazione oggi

Configura il tracciamento avanzato in pochi minuti. Nessuna carta di credito richiesta.

Payee Positive Pay: Protezione Avanzata contro il Check Washing

Il Payee Positive Pay si basa sulle fondamenta dello Standard Positive Pay aggiungendo un ulteriore elemento di verifica fondamentale—il nome del beneficiario. Questa versione avanzata di positive pay è particolarmente efficace nel prevenire una tecnica sofisticata di frode nota come check washing, in cui i truffatori utilizzano sostanze chimiche per cancellare i dettagli del beneficiario e l’importo da un assegno, riscrivendoli per dirottare i fondi verso destinatari non autorizzati.

Con il Payee Positive Pay, l’azienda fornisce all’istituto finanziario non solo numeri, importi e date degli assegni, ma anche i nomi dei beneficiari per ciascun titolo emesso. La banca confronterà quindi tutti e quattro i dati quando un assegno viene presentato al pagamento. Questo significa che, se un truffatore cerca di alterare il nome del beneficiario, il sistema lo segnalerà immediatamente come discrepanza, anche se numero, importo e data sono corretti. Questo passaggio aggiuntivo di verifica riduce notevolmente il rischio che vengano processati pagamenti non autorizzati.

Implementare il Payee Positive Pay richiede un piccolo sforzo aggiuntivo rispetto allo Standard Positive Pay, poiché le aziende devono assicurarsi che le informazioni sui beneficiari siano registrate e trasmesse correttamente alla banca. Tuttavia, i vantaggi in termini di sicurezza superano ampiamente il minimo incremento amministrativo. Le organizzazioni che effettuano pagamenti a più fornitori o che hanno già subito tentativi di check washing dovrebbero considerare seriamente l’implementazione di Payee Positive Pay come standard antifrode. Questo tipo è particolarmente indicato per aziende di settori a rischio elevato o che gestiscono grandi volumi di pagamenti tramite assegno.

Reverse Positive Pay: Verifica sotto Controllo Aziendale

Il Reverse Positive Pay rappresenta un approccio fondamentalmente diverso rispetto a Standard e Payee Positive Pay. Invece che sia la banca a effettuare la verifica sulla base di un elenco pre-inviato, il Reverse Positive Pay trasferisce la responsabilità e il controllo direttamente all’azienda. Con questo metodo, la banca invia all’azienda un report dettagliato di tutti gli assegni presentati al pagamento, e spetta all’azienda stessa esaminare ciascuna transazione per decidere se approvarla o rifiutarla.

Questo approccio offre alle aziende maggiore controllo sul processo di verifica dei pagamenti e consente decisioni più mirate. L’azienda può valutare ciascun assegno nel suo contesto, considerando anche fattori diversi dalla mera corrispondenza dei dati. Tuttavia, il Reverse Positive Pay richiede un coinvolgimento attivo molto maggiore da parte dell’azienda, poiché qualcuno dovrà esaminare ogni assegno presentato e decidere tempestivamente se approvarlo o meno. Questo metodo può essere impegnativo per le aziende con elevati volumi di assegni, ma garantisce la massima visibilità e controllo sui pagamenti in uscita.

L’efficacia del Reverse Positive Pay dipende molto dalla diligenza e dall’attenzione del personale aziendale incaricato di revisionare i report di eccezione. Se le revisioni sono ritardate o svolte superficialmente, assegni fraudolenti potrebbero comunque essere processati. Perciò questo tipo di positive pay è indicato per realtà con team contabili o tesorerie dedicati, in grado di garantire revisioni puntuali e accurate. Molte organizzazioni utilizzano il Reverse Positive Pay in combinazione con altre misure antifrode per creare una strategia di sicurezza completa.

ACH Positive Pay: Protezione delle Transazioni Elettroniche

L’ACH Positive Pay estende la prevenzione delle frodi oltre gli assegni cartacei, proteggendo le transazioni elettroniche elaborate tramite la rete Automated Clearing House. Questa tipologia di positive pay è progettata per prevenire addebiti ACH non autorizzati—prelievi elettronici eseguiti da terzi—sul conto di un’azienda. Con la crescente diffusione dei pagamenti elettronici nelle attività aziendali, le frodi ACH sono diventate una minaccia significativa, rendendo l’ACH Positive Pay un elemento essenziale delle moderne strategie antifrode.

L’ACH Positive Pay funziona consentendo alle aziende di stabilire regole e filtri prestabiliti per le transazioni elettroniche. Tali regole possono includere elenchi di fornitori approvati, importi massimi per transazione, tipologie specifiche di operazioni e giorni autorizzati per i pagamenti. Quando viene presentato un addebito o accredito ACH, il sistema lo verifica automaticamente rispetto ai criteri stabiliti. Se la transazione rispetta tutti i parametri pre-approvati, viene processata normalmente. Se invece presenta qualsiasi anomalia—come un ordinante sconosciuto, un importo superiore al limite, o eseguita in un giorno non autorizzato—il sistema la segnala come eccezione da revisionare.

Il flusso operativo dell’ACH Positive Pay inizia con la collaborazione tra azienda e banca per definire regole dettagliate che riflettano i normali schemi di pagamento e le relazioni coi fornitori. L’azienda deve fornire informazioni dettagliate su ordinanti ACH autorizzati, importi tipici e frequenze delle operazioni. Una volta impostate le regole, il sistema monitora costantemente in tempo reale le transazioni ACH in entrata, inviando notifiche per ogni deviazione. Questo approccio proattivo consente di bloccare transazioni elettroniche non autorizzate prima che vengano processate, prevenendo perdite per frode e proteggendo la liquidità. L’ACH Positive Pay è particolarmente prezioso per le aziende che ricevono regolarmente pagamenti ACH dai clienti o effettuano frequenti pagamenti elettronici a fornitori e prestatori di servizi.

Confronto tra i Tipi di Positive Pay: Quale Scegliere per la Tua Azienda?

La scelta del tipo di Positive Pay più adatto dipende da diversi fattori specifici dell’operatività, del profilo di rischio e delle risorse della tua organizzazione. Lo Standard Positive Pay costituisce un punto di ingresso economico per le aziende che si affacciano alla prevenzione delle frodi, offrendo una protezione di base contro le principali frodi su assegno. Questa opzione è ideale per realtà di dimensioni minori, con bassi volumi di assegni e limitata esposizione al rischio. Il Payee Positive Pay è ideale per chi desidera una sicurezza aggiuntiva senza incrementare eccessivamente i carichi amministrativi, soprattutto se preoccupato dal check washing o se effettua pagamenti a numerosi fornitori.

Il Reverse Positive Pay è indicato per organizzazioni con team di tesoreria o contabilità dedicati, in grado di garantire una revisione puntuale e approfondita di tutti gli assegni presentati. Questa soluzione garantisce il massimo controllo e visibilità, ma richiede un impegno costante. L’ACH Positive Pay è ormai indispensabile per praticamente tutte le aziende nel 2025, visto il peso crescente delle transazioni elettroniche e la sofisticazione delle frodi ACH. Molte organizzazioni adottano contemporaneamente più tipi di Positive Pay, utilizzando Standard o Payee Positive Pay per la protezione degli assegni e affiancando l’ACH Positive Pay per la sicurezza sulle transazioni elettroniche.

La decisione va presa anche valutando il settore di appartenenza, il volume delle transazioni, l’esperienza pregressa con le frodi e gli obblighi normativi. Istituzioni finanziarie, fornitori sanitari e appaltatori pubblici sono spesso soggetti a requisiti antifrode più rigorosi e dovrebbero implementare le soluzioni positive pay più complete disponibili. Qualunque sia la scelta, la chiave del successo resta mantenere dati accurati e aggiornati nei file positive pay e revisionare tempestivamente i report di eccezione. Il dialogo costante tra azienda e banca garantisce che il sistema antifrode resti efficace e in linea con l’evoluzione delle esigenze aziendali.

Proteggi la tua azienda con la prevenzione avanzata delle frodi di PostAffiliatePro

Così come Positive Pay protegge le transazioni finanziarie, PostAffiliatePro protegge il tuo programma di affiliazione con strumenti di rilevamento e verifica delle frodi leader del settore. Implementa misure di sicurezza complete per salvaguardare la tua attività da attività non autorizzate e transazioni fraudolente.

Come funziona il Positive Pay? Guida completa alla prevenzione delle frodi sugli assegni

Scopri come funziona il Positive Pay per prevenire le frodi sugli assegni. Esplora il processo passo dopo passo, i vantaggi, le tipologie di Positive Pay e come...

Che cos'è il Positive Pay? Guida completa alla prevenzione delle frodi sugli assegni

Scopri cos'è il Positive Pay e come questo servizio automatizzato di gestione della liquidità previene le frodi sugli assegni. Scopri come funziona, i benefici,...

Scopri come Positive Pay protegge le aziende dalle frodi sugli assegni attraverso un processo di verifica automatizzato. Impara i suoi meccanismi, le varianti e...

4 min di lettura

FraudPrevention

CheckFraud

+3

Sarai in buone mani!

Unisciti alla nostra community di clienti soddisfatti e fornisci un eccellente supporto clienti con PostAffiliatePro.