Come funziona il Positive Pay? Guida completa alla prevenzione delle frodi sugli assegni

Scopri come funziona il Positive Pay per prevenire le frodi sugli assegni. Esplora il processo passo dopo passo, i vantaggi, le tipologie di Positive Pay e come protegge le finanze della tua azienda.

Come funziona il Positive Pay?

Il Positive Pay funziona richiedendo alle aziende di inviare un elenco degli assegni emessi alla propria banca. Quando un assegno viene presentato per il pagamento, la banca verifica i suoi dettagli rispetto a questo elenco e segnala eventuali discrepanze per la revisione.

Comprendere il Positive Pay: la tua soluzione completa contro le frodi

Il Positive Pay è un servizio antifrode offerto dalle banche che è diventato sempre più essenziale nell’attuale panorama finanziario. Secondo dati recenti del 2024, la frode sugli assegni rimane la tipologia di frode più comune sui pagamenti, con il 65% delle organizzazioni che segnalano attività fraudolente sugli assegni. Questa statistica allarmante sottolinea quanto sia fondamentale implementare misure robuste di prevenzione delle frodi come il Positive Pay per aziende di qualsiasi dimensione. Il sistema agisce come un filtro automatizzato, assicurando che solo gli assegni legittimi e autorizzati vengano incassati dai conti aziendali, mentre segnala immediatamente qualsiasi transazione sospetta o alterata per la revisione.

Il principio fondamentale alla base del Positive Pay è semplice ma potente: la verifica prima del pagamento. Invece di scoprire assegni fraudolenti dopo che sono stati processati e i fondi persi, il Positive Pay rileva le discrepanze in tempo reale, offrendo all’azienda l’opportunità di intervenire prima che si verifichi un danno. Questo approccio proattivo lo ha reso uno strumento indispensabile per le organizzazioni che desiderano rafforzare la propria sicurezza finanziaria e mantenere un controllo più stretto sulle uscite di cassa.

Il processo Positive Pay: passo dopo passo

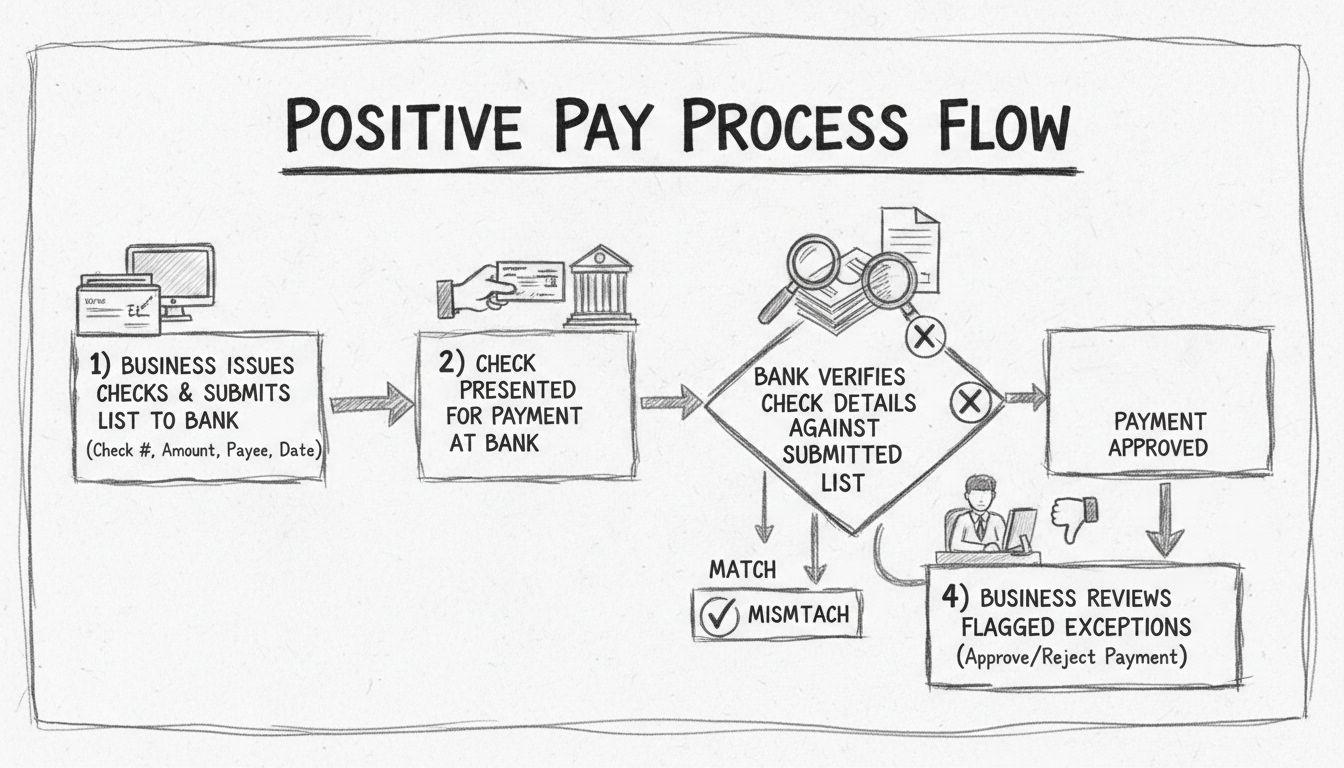

Il processo Positive Pay si sviluppa attraverso una sequenza attentamente orchestrata di passaggi pensati per massimizzare la rilevazione delle frodi mantenendo l’efficienza operativa. Comprendere ogni fase è essenziale per implementare efficacemente questo sistema. Il processo inizia quando l’azienda emette assegni e genera un elenco dettagliato contenente i dati chiave di ciascun assegno. Tale elenco deve includere il numero dell’assegno, la data di emissione, l’importo e il nome del beneficiario—creando di fatto una “impronta digitale” di ogni assegno autorizzato dall’azienda.

Una volta compilato questo elenco dettagliato degli assegni emessi, il passaggio successivo prevede la trasmissione delle informazioni alla banca. La maggior parte delle piattaforme bancarie moderne facilita questa trasmissione tramite portali online sicuri, consentendo alle aziende di caricare i dati degli assegni tramite file CSV o connessioni API dirette. Questo invio rappresenta il riferimento contro cui verranno confrontati tutti i futuri assegni presentati per il pagamento. Il sistema della banca archivia queste informazioni in un database sicuro, pronto per la verifica in tempo reale al momento della presentazione degli assegni.

Quando un assegno viene successivamente presentato per il pagamento—che sia depositato allo sportello, tramite deposito mobile o tramite la clearing house automatizzata—il sistema Positive Pay della banca entra immediatamente in azione. Il sistema confronta automaticamente i dettagli dell’assegno presentato con l’elenco inviato dall’azienda. Questa verifica avviene in millisecondi, confrontando numero, importo, nome del beneficiario e data per garantire la perfetta corrispondenza con i registri autorizzati.

Lancia il tuo programma di affiliazione oggi

Configura il tracciamento avanzato in pochi minuti. Nessuna carta di credito richiesta.

Il processo di verifica genera due possibili esiti, ognuno dei quali attiva una risposta diversa. Quando i dettagli dell’assegno coincidono perfettamente con l’elenco fornito—numero, importo, nome beneficiario e data corrispondenti—la banca processa normalmente l’assegno senza ritardi o interventi. Questo flusso agevolato garantisce che i pagamenti legittimi dell’azienda procedano senza inutili ostacoli.

Tuttavia, quando vengono rilevate discrepanze, il sistema segnala immediatamente l’assegno come eccezione. Queste discrepanze possono riguardare importi alterati, nomi beneficiari non corrispondenti, numeri di assegno sconosciuti o date non coerenti. In questi casi, la banca notifica l’azienda tramite il portale di banking online, fornendo dettagli specifici sulla discrepanza. Il team finanziario ha quindi l’opportunità di esaminare la transazione segnalata e decidere se approvare o rifiutare il pagamento.

Questa fase di revisione e decisione è il vero punto di forza del Positive Pay. L’azienda mantiene il pieno controllo su quali assegni vengono pagati, potendo così bloccare tentativi di frode prima che causino perdite finanziarie. Se si determina che un assegno segnalato è legittimo—ad esempio per un errore di inserimento dati o una transazione insolita ma autorizzata—lo si può approvare per il pagamento. Al contrario, se viene identificato come fraudolento o non autorizzato, si può incaricare la banca di rifiutarlo, evitando la perdita di fondi.

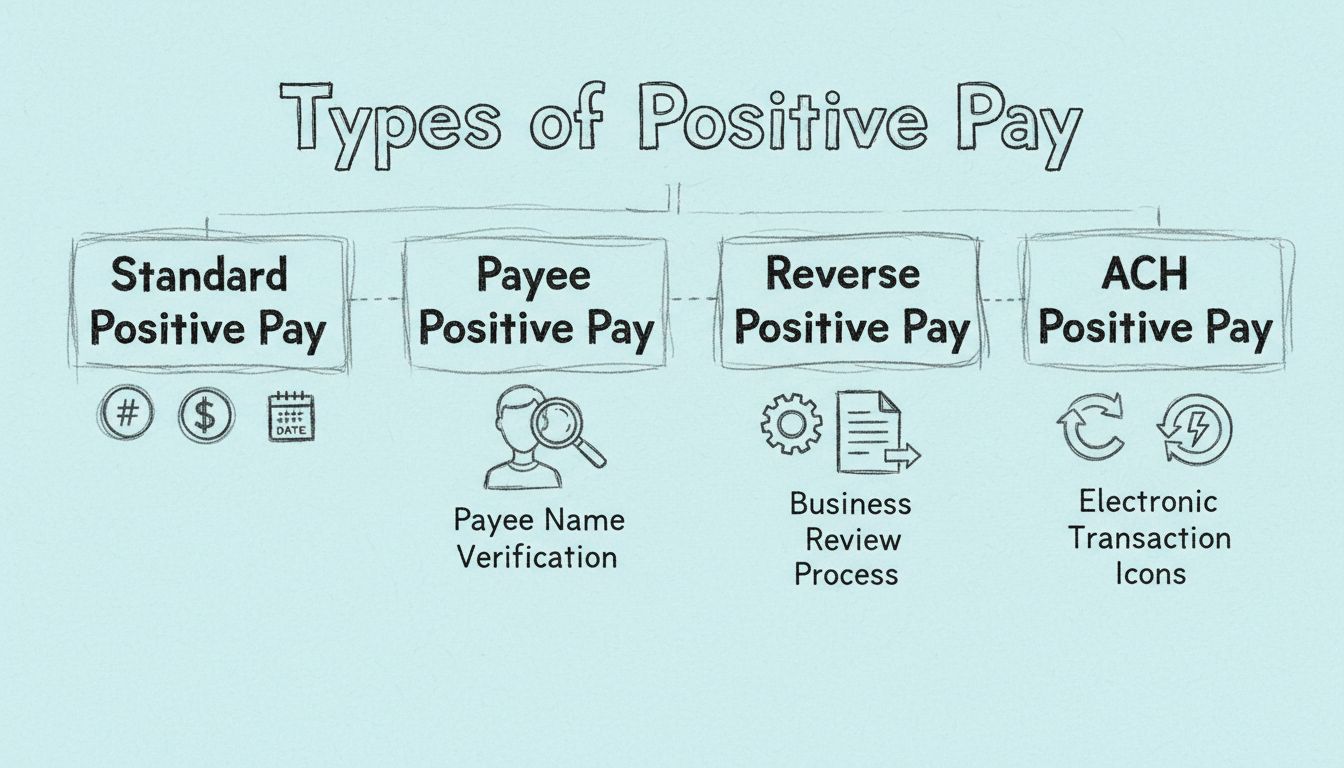

Tipologie di Positive Pay: scegliere il livello di protezione adatto

Tipologia

Copertura

Dettagli di verifica

Ideale per

Positive Pay standard

Prevenzione frodi su assegni

Numero assegno, importo, numeri di conto/ABI, data

Aziende che cercano protezione di base

Payee Positive Pay

Prevenzione frodi avanzata

Numero assegno, importo, nome beneficiario, numeri di conto/ABI, data

Organizzazioni che richiedono la massima protezione

Reverse Positive Pay

Verifica controllata dall’azienda

Tutti gli assegni presentati revisionati dall’azienda

Aziende che desiderano controllo e supervisione diretta

Le istituzioni finanziarie offrono varie versioni di Positive Pay, pensate per soddisfare differenti esigenze aziendali e livelli di rischio. Il Positive Pay standard offre una protezione di base verificando numeri di assegno, importi, ABI, numeri di conto e date. Questa versione intercetta efficacemente molte frodi comuni, come importi alterati e doppi incassi. Tuttavia, presenta una limitazione: non verifica il nome del beneficiario, permettendo a un truffatore di modificare questa informazione mantenendo intatti gli altri dati.

Il Payee Positive Pay rappresenta il massimo livello di protezione disponibile sugli assegni. Questa versione avanzata verifica tutti gli elementi del Positive Pay standard più il nome del beneficiario, creando un sistema di controllo completo in grado di intercettare praticamente ogni tipo di frode. Confermando che il beneficiario corrisponda ai registri autorizzati, il Payee Positive Pay impedisce ai truffatori di dirottare fondi verso destinatari non autorizzati. Le istituzioni finanziarie e gli esperti di sicurezza raccomandano generalmente questa soluzione alle organizzazioni che gestiscono transazioni di alto valore o operano in settori a rischio elevato.

Il Reverse Positive Pay ribalta il modello tradizionale, affidando maggiore responsabilità all’azienda invece che alla banca. Invece di segnalare automaticamente gli assegni sospetti, la banca invia ogni giorno all’azienda l’elenco di tutti gli assegni presentati per il pagamento. Il team finanziario li revisiona manualmente e indica alla banca quali pagare o rifiutare. Questo approccio offre maggiore controllo diretto, ma richiede monitoraggio quotidiano e decisioni rapide per evitare che assegni fraudolenti vengano pagati.

L’ACH Positive Pay estende la prevenzione delle frodi oltre gli assegni cartacei verso i pagamenti elettronici. Utilizzando questo servizio, le aziende possono definire un elenco di fornitori autorizzati e importi approvati. Quando viene avviata una transazione ACH, il sistema verifica che corrisponda a un fornitore autorizzato e a un importo previsto. Se viene tentato un trasferimento non autorizzato, il sistema lo segnala per la revisione, offrendo protezione dalle frodi su pagamenti elettronici.

Vantaggi chiave dell’implementazione del Positive Pay

Il Positive Pay offre vantaggi significativi che vanno ben oltre la semplice prevenzione delle frodi. Il beneficio più evidente è la drastica riduzione del rischio di frodi sugli assegni. Verificando ogni assegno con l’elenco autorizzato prima del pagamento, il Positive Pay intercetta assegni fraudolenti o alterati prima che vengano accreditati, evitando perdite che potrebbero avere gravi conseguenze per l’azienda. Questa protezione è particolarmente preziosa per le organizzazioni che emettono assegni di alto valore o operano in settori vulnerabili alle frodi finanziarie.

Oltre alla prevenzione delle frodi, il Positive Pay rafforza il controllo e la visibilità sulle finanze aziendali. Revisionando e approvando gli assegni segnalati, l’azienda mantiene una supervisione più stretta sulle uscite di cassa e può individuare schemi di pagamento inusuali che potrebbero indicare frodi interne o attività non autorizzate. Questo maggiore controllo si traduce in una migliore gestione della liquidità e in controlli interni più solidi, utili anche per audit e conformità normativa.

Il Positive Pay riduce inoltre il carico amministrativo legato all’indagine e al recupero delle frodi. Intercettando assegni fraudolenti prima dell’accredito, l’azienda evita lunghe indagini, reclami bancari e tentativi di recupero dei fondi. Questo approccio preventivo è decisamente più efficiente rispetto a gestire le frodi dopo che si sono verificate. Inoltre, il sistema semplifica la riconciliazione bancaria garantendo che solo assegni autorizzati vengano processati, facilitando la corrispondenza tra i registri contabili e l’estratto conto.

L’implementazione del Positive Pay rafforza anche le relazioni con gli stakeholder. Clienti, fornitori e partner finanziari acquisiscono fiducia sapendo che l’azienda adotta misure serie di prevenzione delle frodi e ha implementato controlli di sicurezza riconosciuti. Questo impegno verso la sicurezza finanziaria può migliorare la reputazione aziendale e rappresentare un vantaggio competitivo.

Sfide e limiti da considerare

Pur essendo un potente strumento antifrode, è importante comprenderne i limiti e le eventuali criticità. L’efficacia del sistema dipende completamente dall’accuratezza dei dati inviati dall’azienda. Se i registri degli assegni emessi contengono errori—numeri, importi o nomi beneficiari errati—assegni legittimi possono essere segnalati come eccezione, causando ritardi e attriti operativi. Questa esigenza di qualità dei dati implica la necessità di mantenere registri meticolosi e processi di controllo rigorosi.

Il carico operativo della gestione delle eccezioni rappresenta un’altra considerazione importante. Quando un assegno viene segnalato, il team finanziario deve revisionare ogni eccezione e decidere se approvarla o rifiutarla. In contesti ad alto volume di assegni, questo può comportare un notevole lavoro amministrativo. Inoltre, se l’azienda non monitora tempestivamente i report sulle eccezioni o supera la scadenza per rispondere, la banca potrebbe processare o restituire automaticamente gli assegni, con possibili disagi nei pagamenti.

Il Positive Pay inoltre non protegge da tutte le tipologie di frode. Le frodi interne—commesse da dipendenti o utenti autorizzati—possono sfuggire se il truffatore ha accesso ai registri di emissione degli assegni. Allo stesso modo, le frodi che avvengono prima dell’emissione dell’assegno, come il furto di carta valori o l’autorizzazione contraffatta, non sono intercettate dal Positive Pay. Le organizzazioni necessitano di una strategia multistrato che combini il Positive Pay con controlli interni solidi, carta valori sicura e formazione del personale.

Infine, la maggior parte delle banche applica commissioni per i servizi Positive Pay, che possono variare da un canone mensile a costi per segnalazione di eccezione. Questi costi vanno considerati nel budget aziendale e confrontati con le potenziali perdite derivanti da una frode. Per la maggior parte delle aziende, il costo del Positive Pay è notevolmente inferiore all’impatto finanziario di un singolo episodio di frode rilevante.

Positive Pay vs. Reverse Positive Pay: comprendere le differenze

La scelta tra Positive Pay e Reverse Positive Pay dipende dalle esigenze specifiche, dalle risorse e dalla tolleranza al rischio dell’azienda. Il Positive Pay tradizionale affida principalmente alla banca la responsabilità del rilevamento delle frodi. L’azienda invia l’elenco degli assegni autorizzati e la banca confronta automaticamente ogni assegno presentato, segnalando le discrepanze per la revisione. Questo approccio richiede uno sforzo iniziale per compilare e inviare i dati, ma comporta un coinvolgimento minimo nella gestione quotidiana una volta operativo. È ideale per chi cerca una soluzione antifrode più “passiva” e automatizzata.

Il Reverse Positive Pay, invece, trasferisce la responsabilità del controllo direttamente sull’azienda. Ogni giorno, la banca invia l’elenco di tutti gli assegni presentati e il team finanziario deve revisionare e approvare o rifiutare ogni assegno. Questo metodo offre il massimo controllo e visibilità, ma implica un impegno quotidiano e decisioni rapide. Se l’azienda non risponde entro un tempo prestabilito, la banca può processare automaticamente gli assegni, consentendo potenzialmente l’incasso di transazioni fraudolente.

La differenza principale sta nell’equilibrio tra controllo e praticità. Il Positive Pay offre comodità, delegando la maggior parte della verifica alla banca, mentre il Reverse Positive Pay privilegia il controllo a fronte di una maggiore responsabilità amministrativa. La maggior parte delle aziende trova il Positive Pay tradizionale più adatto alle proprie esigenze operative, anche se alcune aziende con rischio elevato o requisiti di conformità specifici possono preferire il controllo aggiuntivo del Reverse Positive Pay.

Best practice per una implementazione efficace

L’implementazione efficace del Positive Pay richiede pianificazione e gestione continua. Innanzitutto, contatta la banca per confermare la disponibilità del servizio e comprendere le funzionalità, i costi e le opzioni di integrazione offerte. La maggior parte delle banche principali propone questo servizio e molte offrono integrazioni semplici con software di contabilità come QuickBooks o sistemi di tesoreria.

Procedi quindi con l’integrazione del Positive Pay nei sistemi di emissione assegni e contabilità, così da automatizzare la generazione e l’invio dei dati. L’inserimento manuale è soggetto a errori e richiede tempo, pertanto l’automazione è essenziale per garantire accuratezza ed efficienza. Molte piattaforme contabili generano automaticamente i file Positive Pay dal registro degli assegni, eliminando il lavoro manuale e riducendo il rischio di errori.

Forma accuratamente il team finanziario sulle modalità d’uso del Positive Pay. Il personale deve conoscere il processo di invio dei file, la revisione dei report di eccezione e la gestione delle transazioni segnalate. Stabilisci procedure chiare e scadenze per la revisione delle eccezioni, assicurandoti che gli assegni segnalati vengano gestiti tempestivamente e che non vengano superate scadenze critiche.

Infine, monitora attivamente i conti e revisiona regolarmente i report delle eccezioni. Imposta avvisi per assegni di alto valore o schemi di pagamento insoliti e indaga a fondo ogni eccezione prima di approvarne il pagamento. Questa vigilanza continua garantisce che il sistema Positive Pay funzioni al massimo dell’efficacia, intercettando tempestivamente potenziali frodi.

Il futuro del Positive Pay e della prevenzione delle frodi

Con l’evoluzione delle frodi sugli assegni e le tecniche sempre più sofisticate dei truffatori, il Positive Pay resta un elemento fondamentale delle strategie antifrode. I recenti miglioramenti includono l’integrazione con tecnologie di analisi immagini, monitoraggio del dark web e sistemi di intelligenza artificiale per il rilevamento delle anomalie. Queste innovazioni permettono alle istituzioni finanziarie di identificare schemi di frode che potrebbero sfuggire ai metodi tradizionali.

Guardando al 2025 e oltre, la tendenza è verso soluzioni integrate e automatizzate che combinano il Positive Pay con altre misure di sicurezza. Le banche propongono sempre più spesso servizi combinati che includono verifica assegni, monitoraggio ACH, controlli sui bonifici e alert antifrode in tempo reale. Le aziende che adottano questi approcci globali ottengono una protezione superiore contro le frodi in continua evoluzione, mantenendo l’efficienza operativa.

L’integrazione del Positive Pay con i sistemi di pagamento digitali rappresenta un’altra tendenza importante. Con il crescente passaggio ai pagamenti elettronici, i sistemi antifrode si stanno evolvendo per proteggere sia gli assegni cartacei che le transazioni digitali. Questa convergenza assicura che le organizzazioni possano mantenere standard coerenti di prevenzione delle frodi su tutti i metodi di pagamento, che si tratti di assegni, bonifici ACH, bonifici bancari o nuove tecnologie di pagamento digitale.

Proteggi oggi la tua azienda dalle frodi sugli assegni

PostAffiliatePro offre soluzioni avanzate di rilevamento delle frodi e verifica dei pagamenti per tutelare le transazioni della tua azienda. Implementa strategie di prevenzione delle frodi complete con la nostra piattaforma leader del settore.

Che cos'è il Positive Pay? Guida completa alla prevenzione delle frodi sugli assegni

Scopri cos'è il Positive Pay e come questo servizio automatizzato di gestione della liquidità previene le frodi sugli assegni. Scopri come funziona, i benefici,...

Tipi di Positive Pay: Standard, Payee, Reverse e ACH Spiegati

Guida completa ai quattro tipi di sistemi Positive Pay: Standard, Payee, Reverse e ACH Positive Pay. Scopri come ciascuno protegge da frodi su assegni ed elettr...

Scopri come Positive Pay protegge le aziende dalle frodi sugli assegni attraverso un processo di verifica automatizzato. Impara i suoi meccanismi, le varianti e...

4 min di lettura

FraudPrevention

CheckFraud

+3

Sarai in buone mani!

Unisciti alla nostra community di clienti soddisfatti e fornisci un eccellente supporto clienti con PostAffiliatePro.