Cosa sono i Payment Processor: Guida Completa

Scopri come funzionano i payment processor, il loro ruolo nelle transazioni, le misure di sicurezza, i costi e come scegliere quello giusto per la tua attività....

9 min di lettura

Scopri cosa sono i processori di pagamento, come funzionano e perché sono essenziali per i pagamenti agli affiliati. Comprendi l’ecosistema dei pagamenti e la scelta del processore per il tuo programma di affiliazione.

I processori di pagamento agiscono come intermediari tra commercianti e istituti finanziari, gestendo l'autorizzazione, l'elaborazione e il regolamento delle transazioni elettroniche tra cui carte di credito, carte di debito e portafogli digitali. Trasmettono in modo sicuro i dati di pagamento, verificano la disponibilità dei fondi e facilitano il trasferimento di denaro tra i conti bancari di clienti e aziende.

I processori di pagamento sono società di servizi finanziari specializzate che fungono da intermediari fondamentali nell’ecosistema dei pagamenti, collegando commercianti e affiliati al sistema finanziario più ampio. Gestiscono i complessi requisiti tecnici e normativi per il trasferimento di denaro tra le parti, assicurando che le transazioni siano sicure, conformi e completate in modo efficiente. Ogni volta che elabori un pagamento tramite qualsiasi canale digitale—che si tratti di carta di credito, bonifico bancario o portafoglio digitale—un processore di pagamento lavora dietro le quinte per rendere possibile quella transazione. Per i network di affiliazione come quelli che utilizzano PostAffiliatePro, i processori di pagamento sono essenziali per automatizzare i pagamenti delle commissioni e garantire che gli affiliati ricevano i loro guadagni in modo affidabile.

Il ruolo dei processori di pagamento va ben oltre il semplice trasferimento di denaro. Queste aziende gestiscono l’intero ciclo di vita della transazione, dal momento in cui un cliente avvia un pagamento fino al regolamento finale dei fondi sul conto bancario del commerciante. Implementano misure di sicurezza sofisticate per proteggere i dati finanziari sensibili, si conformano a standard di settore come il PCI DSS (Payment Card Industry Data Security Standard) e forniscono capacità di rilevamento delle frodi che proteggono sia i commercianti che i clienti. Comprendere come funzionano i processori di pagamento è fondamentale per chi gestisce un programma di affiliazione, poiché la scelta del processore influisce direttamente sulla velocità dei pagamenti, sull’affidabilità e sull’esperienza complessiva dei tuoi partner affiliati.

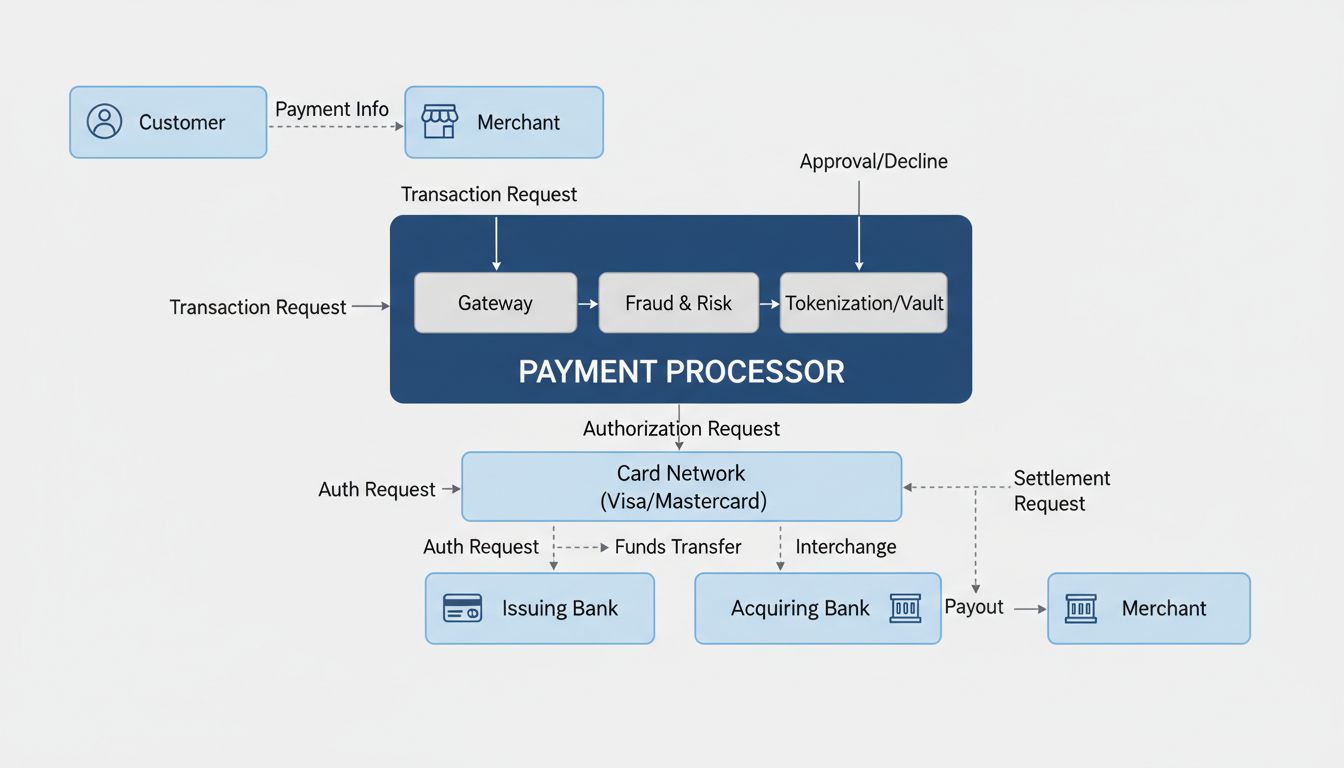

Il sistema di elaborazione dei pagamenti coinvolge più parti interconnesse che lavorano insieme in una sequenza attentamente orchestrata. Quando un cliente effettua un acquisto o un affiliato guadagna una commissione, il processore di pagamento avvia una serie di passaggi che portano infine al trasferimento dei fondi sul conto corretto. Questo processo avviene in tempo reale, anche se il regolamento effettivo dei fondi può richiedere da uno a tre giorni lavorativi a seconda del metodo di pagamento e degli istituti coinvolti.

Il flusso della transazione inizia quando un cliente avvia un pagamento selezionando il metodo preferito e inserendo i propri dati. Il processore di pagamento cripta immediatamente queste informazioni sensibili utilizzando protocolli di crittografia avanzati per garantire che non possano essere intercettate o accessibili da soggetti non autorizzati. Questi dati criptati vengono poi trasmessi in modo sicuro alla banca acquirente, ovvero l’istituto finanziario che detiene il conto del commerciante. La banca acquirente inoltra la transazione al circuito della carta appropriato (come Visa o Mastercard) se si tratta di un pagamento con carta, che a sua volta la indirizza alla banca emittente del cliente per l’autorizzazione.

La banca emittente esegue controlli di verifica fondamentali, tra cui la conferma che il cliente abbia fondi sufficienti e che la transazione non violi alcuna regola antifrode o restrizione del conto. Questa decisione di autorizzazione viene comunicata tramite il circuito della carta alla banca acquirente e poi al processore di pagamento, generalmente in pochi secondi. Una volta approvata, il processore di pagamento facilita il processo di regolamento, che prevede il trasferimento effettivo dei fondi dal conto del cliente a quello del commerciante. Il conto del commerciante viene accreditato dell’importo del pagamento meno eventuali commissioni applicate dal processore di pagamento e dalla banca acquirente.

Configura il tracciamento avanzato in pochi minuti. Nessuna carta di credito richiesta.

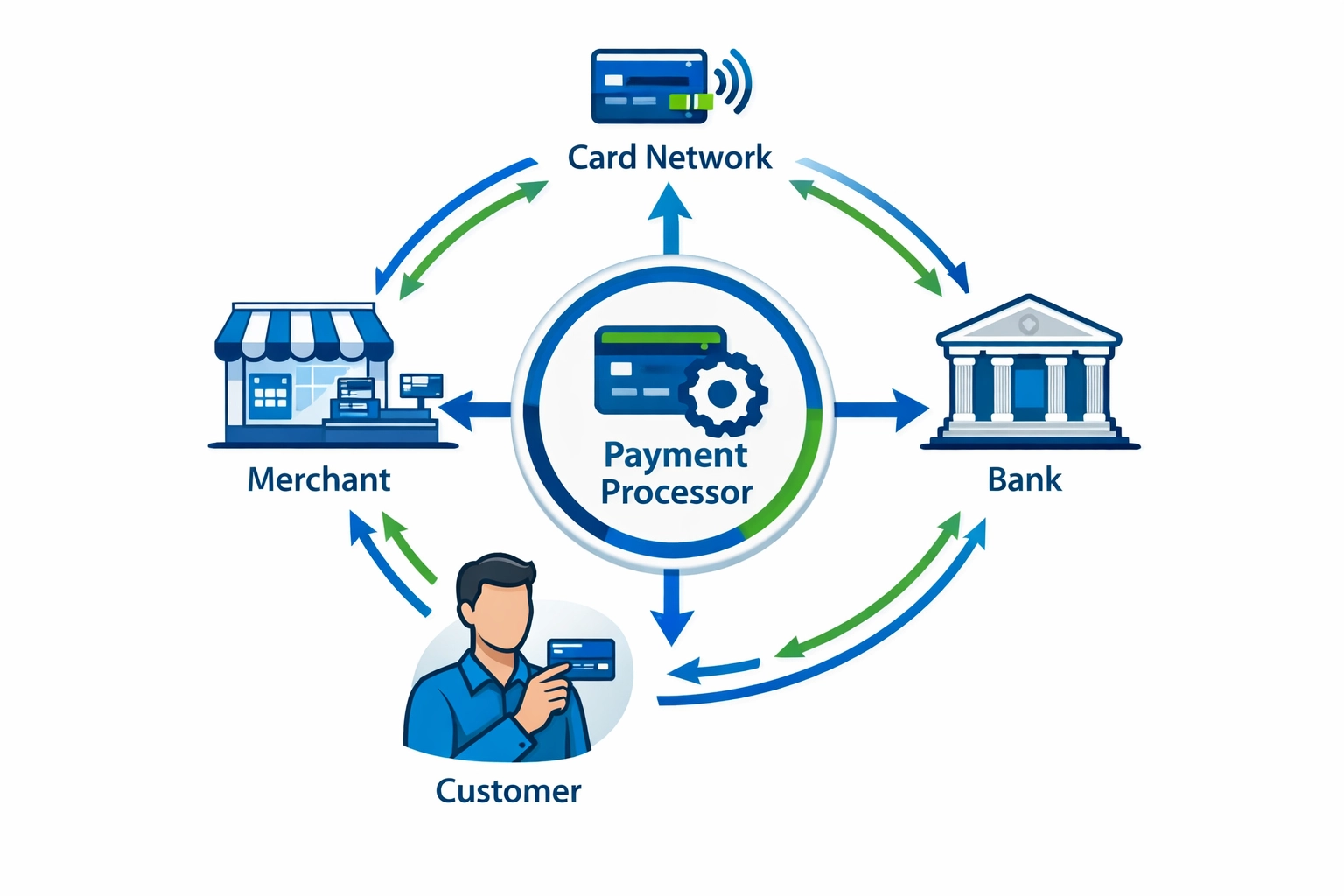

Comprendere l’ecosistema dei pagamenti richiede familiarità con le varie istituzioni e i loro ruoli specifici. Il commerciante è l’azienda che vende prodotti o servizi e riceve i pagamenti. Il cliente è la persona che effettua l’acquisto o, nel caso dei network di affiliazione, l’affiliato che guadagna commissioni. Il circuito della carta (Visa, Mastercard, American Express, Discover) facilita la comunicazione tra le banche emittenti e acquirenti e stabilisce le regole per l’elaborazione delle transazioni. La banca emittente è l’istituto finanziario che fornisce la carta di credito o debito al cliente ed è responsabile dell’autorizzazione delle transazioni. La banca acquirente detiene il conto del commerciante e gestisce i depositi, assicurando che i fondi arrivino al giusto conto aziendale.

Il processore di pagamento si trova al centro di questo ecosistema, collegando tutte queste parti e garantendo una comunicazione fluida e il trasferimento dei fondi. I processori di pagamento gestiscono l’infrastruttura tecnica, i protocolli di sicurezza e i requisiti normativi che rendono possibili i pagamenti moderni. Per i network di affiliazione, il ruolo del processore di pagamento è particolarmente importante perché deve gestire molteplici metodi di pagamento, diverse strutture di commissione e garantire la distribuzione accurata dei fondi a potenzialmente migliaia di affiliati. PostAffiliatePro si integra con i principali processori di pagamento per automatizzare questo processo complesso, permettendo ai manager di rete di concentrarsi sulla crescita del network piuttosto che sulla gestione dei pagamenti.

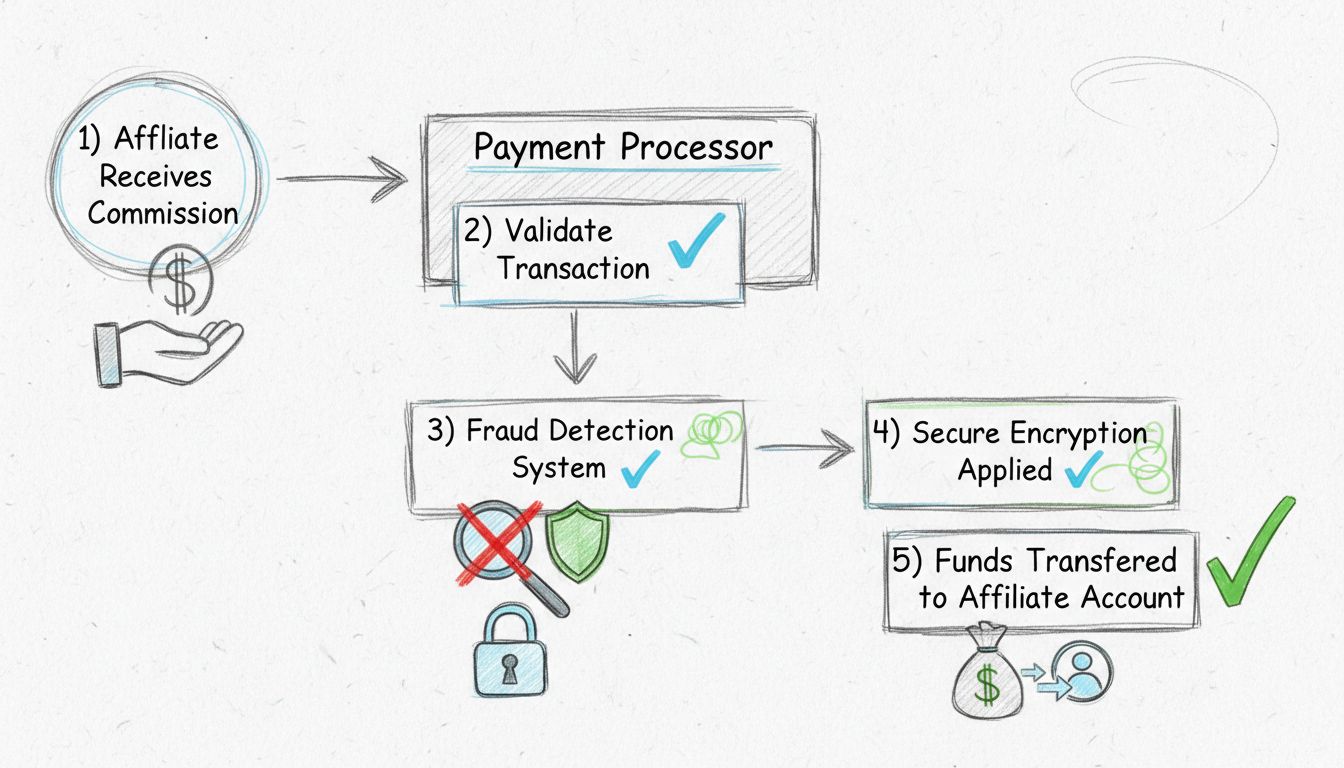

I processori di pagamento svolgono diverse funzioni critiche che vanno ben oltre il semplice trasferimento di fondi. L’autorizzazione delle transazioni è la prima funzione principale, in cui il processore valida le informazioni di pagamento, verifica la presenza di indicatori di frode e conferma che la transazione soddisfi tutti i requisiti di sicurezza prima di proseguire verso la banca emittente. La crittografia e la sicurezza dei dati sono un’altra funzione essenziale, poiché i processori devono proteggere le informazioni finanziarie sensibili secondo gli standard PCI DSS e altre normative. Questo comporta l’implementazione di più livelli di sicurezza, tra cui la tokenizzazione (sostituzione dei dati sensibili con identificatori unici), crittografia end-to-end e pratiche sicure di archiviazione dei dati.

Il rilevamento e la prevenzione delle frodi sono diventati sempre più sofisticati, con i moderni processori di pagamento che utilizzano algoritmi di machine learning per analizzare migliaia di dati in millisecondi e identificare schemi sospetti. Questi sistemi possono segnalare fatture duplicate, transazioni provenienti da località insolite o tentativi di pagamento che si discostano dal comportamento normale del cliente. La liquidazione e la riconciliazione sono altre funzioni fondamentali, in cui i processori assicurano che i fondi vengano trasferiti correttamente dai conti dei clienti a quelli dei commercianti e che tutte le transazioni vengano registrate e riconciliate correttamente. La gestione della conformità garantisce che tutte le transazioni rispettino le normative vigenti, compresi i requisiti Antiriciclaggio (AML), il controllo delle sanzioni e gli obblighi di rendicontazione fiscale.

| Funzione | Descrizione | Importanza per gli affiliati |

|---|---|---|

| Autorizzazione delle transazioni | Valida le informazioni di pagamento e conferma la disponibilità dei fondi | Garantisce che le commissioni vengano pagate solo quando i fondi sono verificati |

| Sicurezza dei dati | Cripta e protegge le informazioni finanziarie sensibili | Protegge i dati bancari e le informazioni di pagamento degli affiliati |

| Rilevamento delle frodi | Identifica e previene le transazioni fraudolente | Previene il pagamento non autorizzato delle commissioni |

| Liquidazione | Trasferisce i fondi dai conti dei pagatori a quelli dei destinatari | Garantisce che gli affiliati ricevano le commissioni in modo affidabile |

| Riconciliazione | Abbina le transazioni a fatture e registri | Fornisce tracciabilità e rendicontazione accurata dei pagamenti |

| Conformità | Garantisce il rispetto delle normative finanziarie | Protegge il network di affiliazione da problemi legali e normativi |

Sii il primo a conoscere le nuove funzionalità e gli aggiornamenti del prodotto.

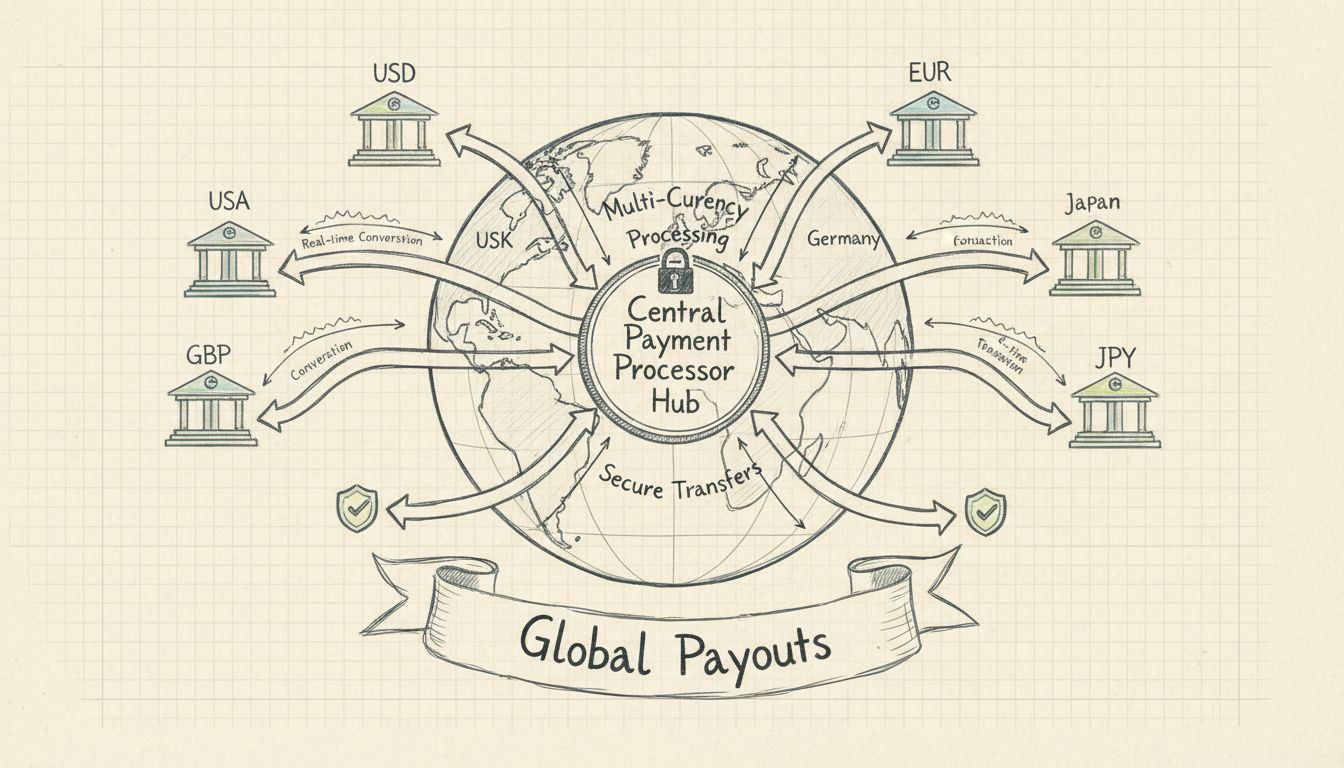

I processori di pagamento moderni gestiscono una vasta gamma di metodi di pagamento per soddisfare le diverse preferenze dei clienti e le esigenze aziendali. Carte di credito e di debito rimangono il metodo di pagamento più comune, con i processori che gestiscono i complessi processi di autorizzazione e regolamento necessari per le transazioni con carta. Bonifici bancari e addebiti diretti consentono ai clienti di pagare direttamente dai propri conti bancari, con i processori che facilitano il trasferimento sicuro dei fondi tramite reti bancarie come ACH (Automated Clearing House) negli Stati Uniti e SEPA (Single Euro Payments Area) in Europa.

Portafogli digitali come Apple Pay, Google Pay e altre soluzioni di pagamento mobile stanno diventando sempre più popolari, con i processori che permettono l’integrazione fluida di questi metodi nei processi di checkout. Reti di pagamento in tempo reale come FedNow negli USA, UPI in India e Pix in Brasile consentono trasferimenti di fondi istantanei 24/7, con i processori che gestiscono l’integrazione tecnica e il regolamento di queste transazioni. I servizi Buy Now, Pay Later (BNPL) stanno emergendo come metodo di pagamento importante, soprattutto nelle transazioni B2B, con i processori che facilitano il coordinamento tra commercianti, clienti e fornitori BNPL. Per i network di affiliazione, la capacità di supportare molteplici metodi di pagamento è essenziale, poiché diversi affiliati possono preferire diversi canali di pagamento in base alla loro posizione, infrastruttura bancaria e preferenze personali.

I processori di pagamento operano secondo rigidi framework di sicurezza e conformità progettati per proteggere i dati finanziari e prevenire le frodi. PCI DSS (Payment Card Industry Data Security Standard) è lo standard di sicurezza principale a cui tutti i processori di pagamento devono conformarsi, richiedendo l’implementazione di firewall, crittografia, controlli di accesso e test di sicurezza regolari. Questo standard garantisce che i dati delle carte di credito siano gestiti in modo sicuro durante tutto il processo di pagamento e che l’accesso non autorizzato sia impedito. La crittografia end-to-end protegge i dati di pagamento dal punto di inserimento (ad esempio, un modulo di checkout) fino ai server sicuri del processore, garantendo che anche in caso di intercettazione dei dati, questi non possano essere letti senza la chiave di crittografia.

La tokenizzazione è un’altra importante tecnica di sicurezza in cui le informazioni di pagamento sensibili vengono sostituite con token unici che non hanno valore al di fuori del sistema di pagamento. Ciò significa che anche se un token viene compromesso, non può essere utilizzato per effettuare pagamenti non autorizzati o accedere alle informazioni finanziarie del cliente. La conformità antiriciclaggio (AML) impone ai processori di pagamento di verificare le transazioni rispetto a liste di soggetti rischiosi e schemi sospetti, contribuendo a prevenire attività finanziarie illegali. I requisiti Know Your Customer (KYC) assicurano che i processori verifichino l’identità di commercianti e clienti, riducendo il rischio di frodi e attività illegali. Per i network di affiliazione che utilizzano PostAffiliatePro, queste misure di sicurezza garantiscono che i pagamenti delle commissioni siano protetti e che il network sia conforme a tutte le normative finanziarie pertinenti.

Sebbene i termini “processore di pagamento” e “acquirer del commerciante” vengano talvolta utilizzati in modo intercambiabile, rappresentano ruoli distinti nell’ecosistema dei pagamenti. Un processore di pagamento è l’azienda che gestisce gli aspetti tecnici dell’elaborazione delle transazioni, inclusa la crittografia dei dati, il rilevamento delle frodi e la comunicazione con le istituzioni finanziarie. Il processore gestisce il software e l’infrastruttura che rendono possibili le transazioni e garantisce che i dati di pagamento circolino in modo sicuro nell’ecosistema dei pagamenti. Un acquirer del commerciante (o banca acquirente) è invece l’istituto finanziario che detiene il conto bancario del commerciante ed è responsabile dell’accreditamento dei fondi su tale conto.

Nella pratica, molte aziende offrono entrambi i servizi, creando una soluzione di pagamento unificata per i commercianti. Tuttavia, comprendere la distinzione è importante perché chiarisce le diverse responsabilità e capacità di ciascuna parte. Il processore di pagamento si concentra sull’elaborazione delle transazioni e sulla sicurezza, mentre l’acquirer del commerciante si concentra sulle relazioni bancarie e sul regolamento dei fondi. Per i network di affiliazione, questa distinzione è importante perché la scelta del processore di pagamento influisce su velocità, sicurezza e varietà di metodi di pagamento disponibili, mentre la scelta della banca acquirente influisce sulla velocità di regolamento e sulle commissioni bancarie. PostAffiliatePro collabora con i principali processori di pagamento e banche acquirenti per garantire che i pagamenti agli affiliati vengano elaborati in modo rapido, sicuro e affidabile.

La scelta di un processore di pagamento è una delle decisioni più importanti per un network di affiliazione, poiché influisce direttamente sulla velocità, l’affidabilità e il costo dei pagamenti agli affiliati. Quando valuti i processori di pagamento, considera la gamma dei metodi di pagamento supportati, poiché questo determina quanto puoi essere flessibile nei pagamenti agli affiliati. Cerca processori che supportino più valute se hai affiliati internazionali, poiché ciò riduce i costi di conversione e i tempi di regolamento. Le commissioni di transazione sono un altro aspetto fondamentale, poiché le tariffe applicate dal processore incidono direttamente sulla tua redditività e sull’importo che puoi corrispondere agli affiliati. Confronta attentamente le strutture tariffarie, poiché alcuni processori applicano commissioni fisse per transazione mentre altri prevedono tariffe percentuali o prezzi a scaglioni in base al volume.

La velocità di liquidazione è cruciale per la soddisfazione degli affiliati, che desiderano ricevere le proprie commissioni il più rapidamente possibile. Alcuni processori offrono liquidazione il giorno successivo, mentre altri richiedono da tre a cinque giorni lavorativi. Le capacità di sicurezza e conformità devono essere valutate attentamente, assicurandoti che il processore rispetti tutti gli standard rilevanti e possa gestire i tuoi requisiti normativi specifici. Le capacità di integrazione sono importanti se utilizzi software di gestione affiliazione come PostAffiliatePro, poiché un’integrazione fluida riduce il lavoro manuale e migliora l’accuratezza. La qualità dell’assistenza clienti è molto importante, poiché avrai bisogno di supporto affidabile in caso di problemi. PostAffiliatePro si distingue come la scelta migliore per i network di affiliazione perché si integra facilmente con più processori di pagamento, offrendo flessibilità nella selezione del processore e mantenendo una gestione unificata dei pagamenti e reportistica completa su tutti i canali di pagamento.

I processori di pagamento hanno un impatto diretto e significativo sull’efficienza con cui i network di affiliazione possono distribuire le commissioni. Le capacità del processore determinano la velocità con cui gli affiliati ricevono i loro guadagni, i metodi di pagamento a loro disposizione e l’affidabilità del processo di pagamento. Un processore di alta qualità consente regolamenti più rapidi, migliorando la soddisfazione e la fidelizzazione degli affiliati. Offre inoltre solide funzioni di rilevamento delle frodi che proteggono il network da pagamenti non autorizzati, mantenendo però un’esperienza fluida per gli affiliati legittimi. Le capacità di reportistica e riconciliazione del processore aiutano i manager di affiliazione a tracciare accuratamente i pagamenti e identificare rapidamente eventuali problemi.

La scelta del processore di pagamento influisce anche sulla struttura dei costi del tuo programma di affiliazione. Processori con tariffe più basse ti consentono di offrire commissioni più competitive o di trattenere più ricavi per la tua attività. I processori che supportano molteplici metodi di pagamento riducono l’attrito nel processo di pagamento, dal momento che gli affiliati possono scegliere il canale preferito invece di essere costretti a seguirne uno solo. Per i network di affiliazione internazionali, un processore che gestisce in modo efficiente le transazioni multivaluta può ridurre notevolmente costi e tempi di regolamento. L’integrazione di PostAffiliatePro con i principali processori di pagamento garantisce che il tuo network di affiliazione possa beneficiare della migliore combinazione di velocità, affidabilità, economicità e sicurezza, permettendoti di concentrarti sulla crescita del programma invece che sulla gestione dei pagamenti.

PostAffiliatePro si integra perfettamente con molteplici processori di pagamento per automatizzare i pagamenti delle commissioni agli affiliati, ridurre i tempi di elaborazione e garantire trasferimenti di fondi accurati. Gestisci tutti i tuoi metodi di pagamento in un'unica piattaforma progettata specificamente per i network di affiliazione.

Scopri come funzionano i payment processor, il loro ruolo nelle transazioni, le misure di sicurezza, i costi e come scegliere quello giusto per la tua attività....

Scopri perché i processori di pagamento sono essenziali per le aziende di affiliazione. Approfondisci i vantaggi in termini di sicurezza, automazione, conformit...

Scopri come i processori di pagamento semplificano i pagamenti internazionali agli affiliati grazie al supporto multivaluta, conversioni automatiche e trasferim...

Unisciti alla nostra community di clienti soddisfatti e fornisci un eccellente supporto clienti con PostAffiliatePro.

Consenso Cookie

Usiamo i cookie per migliorare la tua esperienza di navigazione e analizzare il nostro traffico. See our privacy policy.