Come funziona un chargeback? Guida completa per i commercianti

Scopri come funzionano i chargeback, l’intero processo dalla contestazione alla risoluzione, e strategie comprovate per prevenire i chargeback e proteggere i ri...

15 min di lettura

Scopri la tempistica completa di un chargeback, dall’inizio della disputa fino alla risoluzione finale. Comprendi il processo di 30-90 giorni, le scadenze di risposta per i commercianti e come gestire efficacemente i chargeback con PostAffiliatePro.

Un chargeback generalmente dura circa 30-90 giorni dal momento in cui il cliente avvia una disputa fino a quando viene presa una decisione finale. Tuttavia, la tempistica varia in base ai circuiti delle carte, ai tempi di risposta del commerciante e alla complessità della disputa. I commercianti hanno tipicamente da 20 a 45 giorni per rispondere con le prove.

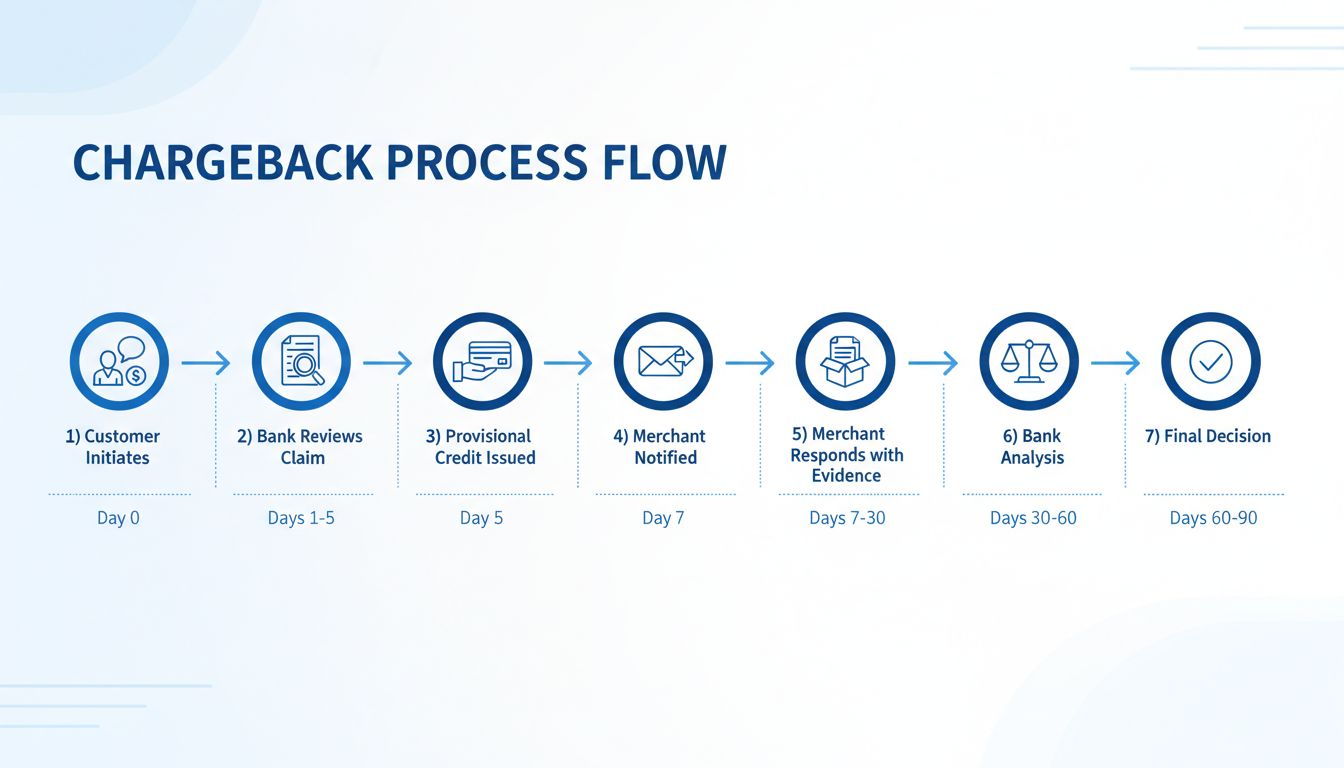

Il processo di chargeback è un meccanismo di risoluzione delle controversie in più fasi che protegge i consumatori ma crea anche sfide operative per commercianti e reti di affiliazione. Quando un cliente contesta una transazione, si avvia una complessa catena di eventi che coinvolge più istituti finanziari, circuiti di carte e il commerciante. Comprendere questa tempistica è fondamentale per chi gestisce i pagamenti, soprattutto nel marketing di affiliazione dove i volumi di transazioni possono essere significativi. L’intero processo si estende tipicamente dai 30 ai 90 giorni, anche se diversi fattori possono allungare o ridurre questa finestra in base alle circostanze specifiche e al circuito di carta coinvolto.

La tempistica di un chargeback inizia nel momento in cui un cliente contatta la propria banca emittente per contestare una transazione. Questa fase iniziale è fondamentale perché innesca una serie di processi automatici tra diversi istituti finanziari. La banca del cliente esamina la richiesta e di solito emette un accredito provvisorio nei primi giorni, generalmente tra il giorno 1 e il 5. Questo accredito provvisorio tutela il consumatore mentre l’indagine è in corso, ma è importante notare che è temporaneo e può essere revocato se il commerciante riesce a contestare con successo il chargeback. Il commerciante viene solitamente avvisato intorno al settimo giorno, ricevendo comunicazione ufficiale che un chargeback è stato aperto contro di lui.

Il processo di chargeback inizia quando un cliente contatta l’emittente della carta per contestare una transazione. Questo può avvenire per vari motivi tra cui addebiti non autorizzati, errori di fatturazione, prodotti non ricevuti, articoli non conformi alla descrizione o frodi amichevoli. Il cliente deve fornire alla banca i dettagli sui motivi per cui ritiene che l’addebito sia invalido. La maggior parte dei circuiti di carte consente ai clienti di presentare la disputa entro 120 giorni dalla transazione, anche se il Fair Credit Billing Act (FCBA) prevede 60 giorni per le carte di credito. La banca emittente riceve questo reclamo iniziale e avvia un’indagine preliminare per valutarne la fondatezza.

Dopo aver ricevuto la disputa, la banca emittente effettua un primo esame della richiesta del cliente. In questa fase, la banca valuta i dettagli della transazione, la cronologia dell’account del cliente e la natura della disputa. Se la banca ritiene che il reclamo sia fondato, normalmente accredita provvisoriamente l’importo sul conto del cliente entro 5 giorni lavorativi. Questo accredito provvisorio è una misura temporanea pensata per tutelare il consumatore durante l’indagine. Il cliente può usare subito questi fondi, pur sapendo che potrebbero essere revocati se il commerciante riesce a contestare con successo il chargeback. Questa fase è cruciale perché dimostra l’impegno della banca nella protezione dei consumatori, anche prima che tutte le prove siano esaminate.

La banca acquirente del commerciante lo informa del chargeback, di solito intorno al settimo giorno del processo. Questa notifica contiene informazioni chiave come il codice motivo del chargeback, l’importo contestato, il nome del cliente e i dettagli della transazione originale. Il codice motivo è particolarmente importante perché determina quale tipo di prova il commerciante dovrà raccogliere per contestare efficacemente il chargeback. Codici diversi richiedono documentazione diversa—ad esempio, per un reclamo “non ricevuto” serve una prova di consegna, mentre per una “frode” sono necessarie prove di autenticazione come AVS o verifica CVV. Inoltre, la banca acquirente addebita l’importo contestato sul conto del commerciante in questa fase, con un impatto finanziario immediato.

Il commerciante entra ora nella finestra critica per la risposta, che varia a seconda del circuito di carta. Visa concede tipicamente 20 giorni per rispondere, Mastercard 45 giorni e American Express 20 giorni. Questo periodo viene calcolato dal momento in cui il commerciante riceve la notifica del chargeback, anche se alcune banche acquirenti impongono scadenze interne più brevi per rispettare i requisiti dei circuiti. Durante questo periodo, il commerciante deve raccogliere prove convincenti per dimostrare la validità dell’addebito. Le prove possono includere ricevute firmate, prova di consegna con tracking, registri delle comunicazioni con il cliente, documentazione della transazione, verifica di autenticazione o documentazione che dimostri che il cliente ha ricevuto il prodotto o servizio. La mancata risposta entro la scadenza comporta la perdita automatica del chargeback e il commerciante dovrà sostenere tutti i costi connessi.

Se il commerciante ritiene che il chargeback sia ingiustificato, presenta una rappresentazione—una risposta formale con documentazione a supporto, indirizzata alla banca acquirente. Questa risposta deve affrontare direttamente il codice motivo e fornire prove che confutino la contestazione del cliente. Ad esempio, se il cliente dichiara di non aver ricevuto il prodotto, il commerciante fornirà la conferma di tracking e le firme di consegna. Se il cliente sostiene di aver subito una frode, il commerciante presenterà le prove di autenticazione che attestano la verifica dell’identità. La qualità e la pertinenza di queste prove sono fondamentali per l’esito. Le ricerche indicano che i commercianti vincono solo circa l’8,1% delle dispute rappresentate manualmente, evidenziando l’importanza di una documentazione solida e ben organizzata. La banca acquirente del commerciante esamina le prove e le inoltra al circuito di carte per la trasmissione alla banca emittente.

Sia la banca acquirente che la banca emittente effettuano ora un’analisi dettagliata delle prove fornite dal commerciante. La banca emittente valuta se la documentazione del commerciante confuta adeguatamente la contestazione del cliente. In questa fase vengono esaminati con attenzione tutti i materiali inviati, confrontati con i dettagli della transazione originale e valutato il rispetto delle regole del circuito di carte da parte del commerciante. Le banche possono richiedere ulteriori informazioni a entrambe le parti se le prove non sono chiare o complete. Questa fase dura generalmente dai 30 ai 60 giorni, anche se i casi complessi o che coinvolgono indagini su frodi possono richiedere più tempo. Durante questo periodo, l’accredito provvisorio resta sul conto del cliente e il conto del commerciante rimane addebitato dell’importo contestato.

La banca emittente prende la decisione finale sulla base di tutte le prove disponibili. Se le prove del commerciante sono convincenti e dimostrano la validità dell’addebito, il chargeback viene annullato a favore del commerciante. L’accredito provvisorio viene rimosso dal conto del cliente e l’importo contestato viene rimborsato al commerciante. Tuttavia, è importante notare che anche in caso di vittoria, il commerciante di solito non recupera le commissioni del chargeback già pagate. Se il reclamo del cliente viene accolto, il chargeback resta valido, l’accredito provvisorio diventa definitivo e il commerciante perde sia l’importo della transazione che le commissioni di chargeback. L’intero processo, dall’avvio della disputa fino alla decisione finale, dura tipicamente da 60 a 90 giorni, anche se alcuni casi si risolvono più velocemente se il commerciante non risponde o se le prove sono particolarmente chiare.

Configura il tracciamento avanzato in pochi minuti. Nessuna carta di credito richiesta.

| Circuito di carta | Termine di risposta del commerciante | Durata totale del processo | Caratteristiche principali |

|---|---|---|---|

| Visa | 20 giorni | 30-90 giorni | Richiede risposta rapida; utilizza codici motivo 10.1-10.9 per le dispute |

| Mastercard | 45 giorni | 30-90 giorni | Finestra di risposta più ampia; requisiti di documentazione più dettagliati |

| American Express | 20 giorni | 30-90 giorni | Verifica antifrode più rigorosa; commissioni di chargeback più alte (15-100$+) |

| Discover | 20 giorni | 30-90 giorni | Simile a Visa; quota di mercato in crescita nelle transazioni affiliate |

Ogni circuito di carta applica regole e tempistiche proprie, che possono incidere in modo significativo sulla rapidità di risoluzione di un chargeback. La finestra di risposta di 20 giorni di Visa è la più restrittiva e richiede ai commercianti di agire molto rapidamente per raccogliere e inviare le prove. La finestra di 45 giorni di Mastercard offre più tempo ma spesso implica processi di disputa più complessi. American Express, pur mantenendo la scadenza dei 20 giorni come Visa, prevede spesso commissioni più alte e requisiti di verifica più severi. Comprendere queste differenze è fondamentale per commercianti e reti di affiliazione che gestiscono pagamenti su più circuiti.

Diverse variabili possono allungare o ridurre la tipica tempistica di 30-90 giorni. La rapidità di risposta del commerciante è cruciale: chi invia prove complete e ben organizzate rapidamente può accelerare il processo. La complessità della disputa conta molto; i casi semplici con documentazione chiara si risolvono prima rispetto a quelli che coinvolgono frodi o transazioni internazionali. Le politiche dei circuiti di carte variano, con alcuni più rapidi di altri. L’efficienza della banca acquirente incide, poiché alcune banche gestiscono le dispute più velocemente di altre. Il tipo di codice motivo può influenzare la tempistica, con alcuni codici che richiedono indagini più approfondite. I ricorsi del cliente possono prolungare il processo, aggiungendo potenzialmente altri 10 o più giorni alla tempistica.

Sii il primo a conoscere le nuove funzionalità e gli aggiornamenti del prodotto.

Quando un commerciante riceve una notifica di chargeback, il tempo inizia a scorrere immediatamente. Perdere la scadenza di risposta è catastrofico: il chargeback viene automaticamente assegnato al cliente e il commerciante perde ogni possibilità di difendere la propria posizione. La scadenza varia in base al circuito di carta e alla banca acquirente, ma in genere va dai 20 ai 45 giorni. Alcune banche acquirenti impongono scadenze interne ancora più anticipate rispetto a quelle richieste dai circuiti, per garantire il rispetto delle regole. Ad esempio, una banca acquirente può richiedere ai commercianti di inviare le prove entro 15 giorni anche se Mastercard ne concede 45. Questo crea una tempistica compressa per i commercianti, che devono raccogliere la documentazione, organizzare le prove e preparare una risposta convincente in tempi molto stretti.

Se un commerciante non risponde entro il termine previsto, il chargeback viene automaticamente assegnato a favore del cliente. Il conto del commerciante viene addebitato per l’intero importo contestato più tutte le commissioni di chargeback applicabili, che di solito vanno da 15 a 100 dollari a seconda del circuito e del processore di pagamento. Inoltre, il commerciante può subire altre conseguenze, tra cui un monitoraggio più rigoroso, commissioni di elaborazione più alte o addirittura la chiusura dell’account se il tasso di chargeback supera determinate soglie. Questo scenario di perdita automatica sottolinea l’importanza di avere sistemi per monitorare le notifiche di chargeback e assicurare risposte tempestive.

L’accredito provvisorio assegnato al cliente nelle prime fasi del processo di chargeback è una misura temporanea che influisce molto sulla percezione della tempistica. Dal punto di vista del cliente, riceve il rimborso in pochi giorni, rendendo il processo percepito come rapido. Tuttavia, dal punto di vista del commerciante, la tempistica è molto più lunga perché il conto viene addebitato immediatamente e resta così per tutta la durata dell’indagine. Se il commerciante vince la disputa, l’accredito provvisorio viene rimosso dal conto del cliente e i fondi ritornano al commerciante. Se il cliente vince, l’accredito provvisorio diventa definitivo. Questa doppia tempistica—veloce per i clienti, lenta per i commercianti—crea sfide operative per le aziende nella gestione dei flussi di cassa durante il periodo di disputa.

In alcune circostanze, i chargeback possono essere risolti più rapidamente rispetto alla tempistica standard di 30-90 giorni. L’accettazione del chargeback da parte del commerciante può portare a una risoluzione immediata, con il commerciante che accetta volontariamente la disputa e rinuncia all’importo della transazione. Casi di frode evidenti con prove chiare di uso non autorizzato possono essere risolti entro 30 giorni. Sistemi automatizzati utilizzati da alcuni processori di pagamento possono accelerare il processo di revisione. Tuttavia, questi casi rapidi sono l’eccezione e non la regola. La maggior parte dei chargeback segue la tempistica standard perché coinvolge dispute legittime in cui entrambe le parti hanno argomentazioni e prove da presentare.

Per le reti di affiliazione che utilizzano PostAffiliatePro, le tempistiche dei chargeback generano sfide operative significative. Durante i 30-90 giorni della disputa, i fondi restano bloccati, con ripercussioni sul flusso di cassa e sulla pianificazione finanziaria. Le reti di affiliazione devono conservare registri dettagliati delle transazioni e delle comunicazioni per supportare le rappresentazioni. L’incertezza sull’esito dei chargeback può influenzare i pagamenti agli affiliati e il calcolo delle commissioni. Alti tassi di chargeback possono portare a maggiori controlli da parte dei processori di pagamento, con conseguenti commissioni più elevate o restrizioni sull’account. Implementare sistemi robusti di rilevamento frodi, mantenere una documentazione chiara delle transazioni e adottare processi efficienti di risposta alle dispute è essenziale per gestire efficacemente queste sfide.

Sistemi di notifica immediata permettono ai commercianti di conoscere i chargeback appena vengono aperti, massimizzando il tempo disponibile per rispondere. Documentazione organizzata e facilmente accessibile consente ai commercianti di raccogliere rapidamente le prove necessarie. Descrittori di fatturazione chiari riducono la confusione e aiutano a prevenire i chargeback alla fonte. Comunicazione proattiva con il cliente risolve i problemi prima che si trasformino in chargeback. Strumenti di rilevamento frodi identificano precocemente le transazioni sospette, prevenendo chargeback prima che si verifichino. Sistemi di risposta automatizzati semplificano la presentazione delle prove, garantendo il rispetto delle scadenze. Monitoraggio costante delle tendenze dei chargeback aiuta a individuare e correggere eventuali criticità ricorrenti. Queste pratiche riducono i tassi di chargeback e aumentano le probabilità di vincere le dispute.

Comprendere le tempistiche dei chargeback è fondamentale per chiunque si occupi di pagamenti, marketing di affiliazione o e-commerce. Il processo standard di 30-90 giorni coinvolge più fasi, diversi soggetti e scadenze critiche che i commercianti devono rispettare per tutelare i propri ricavi. Anche se la tempistica può sembrare lunga, ogni fase ha un ruolo importante per garantire una risoluzione equa delle controversie. Implementando le best practice, mantenendo una documentazione dettagliata e utilizzando strumenti avanzati di rilevamento frodi come quelli offerti da PostAffiliatePro, le aziende possono ridurre i chargeback, accelerare le risoluzioni favorevoli e proteggere il proprio margine. La chiave del successo è la preparazione, la reattività e la consapevolezza che la gestione dei chargeback è un processo continuo che richiede attenzione e miglioramento costanti.

PostAffiliatePro aiuta reti di affiliazione e commercianti a gestire in modo efficiente le controversie sui pagamenti. I nostri strumenti avanzati di rilevamento frodi e gestione dei chargeback riducono le dispute fino all’82%, facendo risparmiare tempo prezioso al tuo team.

Scopri come funzionano i chargeback, l’intero processo dalla contestazione alla risoluzione, e strategie comprovate per prevenire i chargeback e proteggere i ri...

Il motivo di un chargeback è che un prodotto è stato restituito o una vendita non è andata a buon fine. Scopri di più sul chargeback nell'articolo.

Post Affiliate Pro gestisce automaticamente rimborsi e chargeback regolando le commissioni degli affiliati di conseguenza. Proteggi la tua azienda dal pagare co...

Unisciti alla nostra community di clienti soddisfatti e fornisci un eccellente supporto clienti con PostAffiliatePro.

Consenso Cookie

Usiamo i cookie per migliorare la tua esperienza di navigazione e analizzare il nostro traffico. See our privacy policy.