Come funziona un chargeback? Guida completa per i commercianti

Scopri come funzionano i chargeback, l’intero processo dalla contestazione alla risoluzione, e strategie comprovate per prevenire i chargeback e proteggere i ricavi della tua attività.

Come funziona un chargeback?

Un chargeback è un annullamento di transazione avviato dalla banca del titolare della carta quando questi contesta un addebito sull’estratto conto. La banca indaga sulla richiesta e rimborsa il cliente o restituisce i fondi al commerciante; la risoluzione richiede solitamente dai 30 ai 120 giorni.

Comprendere il processo di chargeback

Un chargeback è un rimborso forzato emesso dalla banca del cliente (la banca emittente) sull’account del cliente quando questi contesta un addebito sulla propria carta di credito o debito. Questo meccanismo è stato originariamente ideato per proteggere i consumatori da frodi e transazioni non autorizzate, ma si è evoluto fino a coprire una gamma più ampia di dispute, tra cui errori di fatturazione, insoddisfazione sul servizio ed errori del commerciante. Comprendere come funzionano i chargeback è essenziale per qualsiasi azienda che accetta pagamenti con carta, poiché rappresentano un onere finanziario e operativo significativo che può influire sui profitti e sulla reputazione del merchant.

Il processo di chargeback coinvolge più parti che lavorano attraverso un sistema strutturato di risoluzione delle dispute. Quando un cliente avvia un chargeback, si innesca una catena di eventi che può richiedere dai 30 ai 120 giorni per essere risolta, a seconda del circuito della carta, del codice di motivo assegnato e della rapidità con cui il commerciante fornisce prove a supporto. Durante questo processo, i fondi vengono generalmente bloccati o prelevati dall’account del commerciante, e vengono applicate ulteriori commissioni a prescindere dall’esito. Per i merchant la posta in gioco è alta: non solo si perde il ricavo della transazione originale, ma si devono anche sostenere costi per chargeback, costi operativi e possibili danni allo status dell’account merchant.

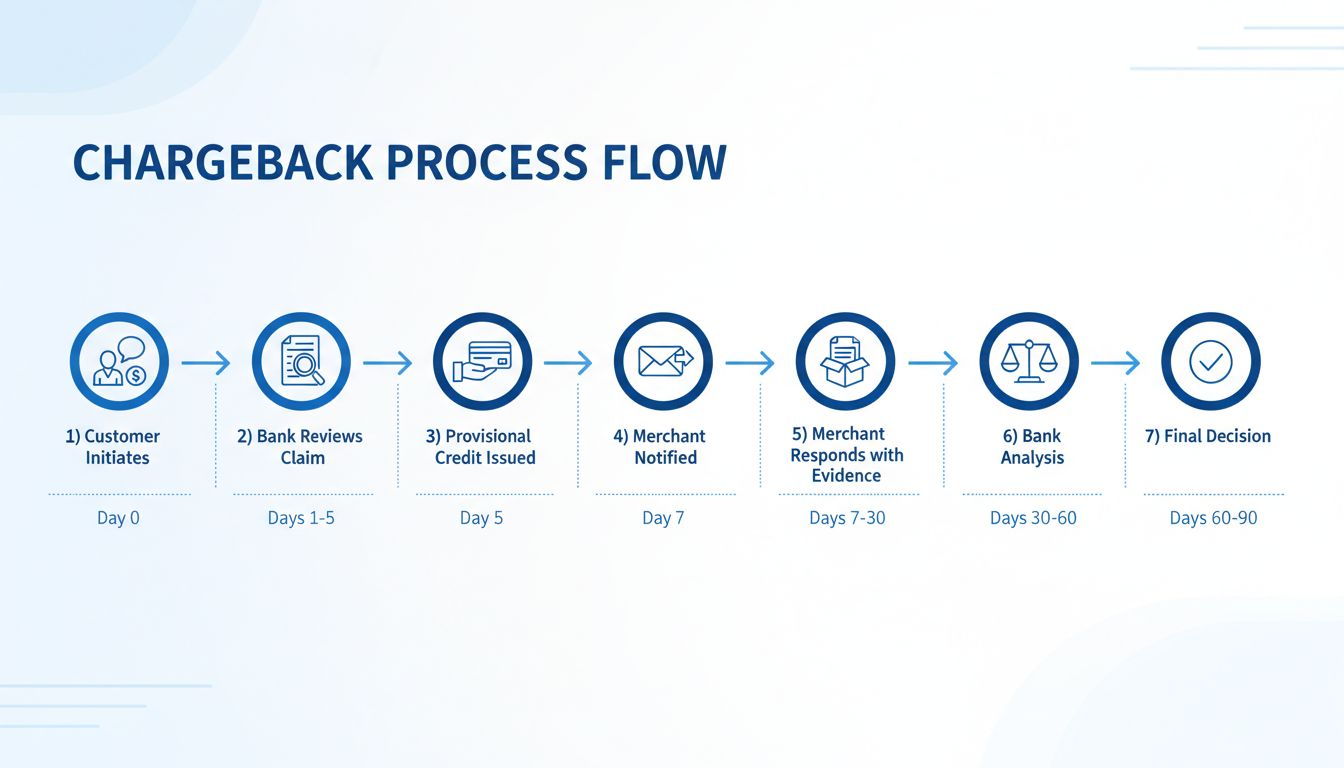

Le cinque fasi del ciclo di vita di un chargeback

Il processo di chargeback segue un ciclo strutturato che inizia quando un cliente nota un problema con una transazione e termina con una decisione finale da parte della banca emittente. Comprendere ciascuna fase aiuta i commercianti a preparare risposte adeguate e raccogliere le prove necessarie per difendere efficacemente le proprie transazioni.

Fase 1: Avvio della disputa

Il processo di chargeback inizia quando il titolare della carta individua un problema con un addebito sull’estratto conto e contatta la propria banca per contestarlo. Il cliente deve fornire dettagli sul problema, ad esempio sostenendo di non riconoscere l’addebito, non aver mai ricevuto il prodotto o aver ricevuto qualcosa di diverso da quanto ordinato. Secondo gli standard del settore, i clienti hanno solitamente da 60 a 120 giorni dalla data della transazione per avviare un chargeback, anche se questo periodo varia in base al circuito della carta e alla giurisdizione. La banca del cliente esamina la richiesta iniziale per stabilire se sussistano i criteri per un’indagine. Se la banca ritiene la richiesta potenzialmente valida, può emettere un credito temporaneo sull’account del cliente durante le indagini, motivo per cui spesso i clienti vedono i rimborsi rapidamente, anche prima che il commerciante abbia la possibilità di rispondere.

Fase 2: Pre-Chargeback/Primo chargeback

Una volta che la banca emittente determina che la disputa merita un’indagine, avvia formalmente il processo di chargeback notificando la banca acquirente del commerciante. Quest’ultima informa il commerciante del chargeback, fornendo dettagli sul codice motivo della disputa e sull’importo in questione. In questa fase, il commerciante riceve notifica che i fondi sono stati prelevati dal suo account, insieme a una commissione per chargeback (che solitamente varia da $20 a $100 per incidente). Ora il commerciante ha un tempo limitato—di solito da 7 a 10 giorni lavorativi, anche se può variare—per rispondere con prove a sostegno della legittimità della transazione. Questo è il momento cruciale in cui i commercianti devono agire rapidamente per raccogliere documentazione come prova di consegna, comunicazioni con il cliente, conferme d’ordine e qualsiasi altra evidenza che dimostri la validità e l’autorizzazione della transazione.

Fase 3: Risposta del commerciante e invio delle prove

Durante questa fase, il commerciante ha la possibilità di contestare il chargeback attraverso una procedura detta “rappresentazione”. Deve raccogliere tutte le prove rilevanti e inviarle alla propria banca acquirente, che a sua volta le inoltra alla banca emittente per la revisione. Le prove solide tipicamente includono numeri di tracking che attestano la consegna all’indirizzo corretto, conferme di consegna firmate, comunicazioni con il cliente che dimostrano soddisfazione rispetto all’acquisto, descrizioni dettagliate dei prodotti coerenti con quanto consegnato e documentazione che attesti l’autorizzazione della transazione. La qualità e la completezza di queste prove influiscono direttamente sulle probabilità di vincere la disputa. I commercianti che non rispondono entro la scadenza o inviano prove deboli hanno scarse possibilità di ribaltare il chargeback, rendendo questa fase decisiva per la protezione dei ricavi.

Fase 4: Revisione e decisione della banca emittente

La banca emittente esamina attentamente tutte le prove presentate sia dal commerciante che dal titolare della carta. Valuta se le prove del commerciante dimostrino sufficientemente che la transazione era legittima e autorizzata. La banca considera fattori come la consegna del prodotto come descritto, la possibilità per il cliente di utilizzare il servizio e il rispetto delle corrette procedure di autorizzazione. Questo processo richiede generalmente da 10 a 30 giorni, ma può estendersi per i casi più complessi. La banca emittente prende una decisione finale sulla base delle prove e del codice motivo specifico del chargeback. Se la banca decide a favore del commerciante, i fondi vengono restituiti all’account del merchant (al netto della commissione per chargeback, che raramente viene rimborsata). Se invece la banca dà ragione al cliente, il chargeback diventa definitivo e il commerciante perde sia il ricavo che la merce/servizio fornito.

Fase 5: Arbitrato (se applicabile)

Se una delle parti non è d’accordo con la decisione della banca emittente, può ricorrere all’arbitrato, riservato solitamente a transazioni di alto valore o casi complessi. L’arbitrato è un processo formale supervisionato dal circuito della carta (Visa, Mastercard, ecc.), in cui un arbitro indipendente esamina tutte le prove e le argomentazioni di entrambe le parti e prende una decisione finale e vincolante. Tuttavia, l’arbitrato è costoso—le tariffe partono da almeno $650 e possono superare i $2.500 per i casi complessi—rendendolo un’opzione rischiosa che la maggior parte dei commercianti evita, a meno che il valore della transazione non giustifichi la spesa. La decisione dell’arbitro è definitiva e non può essere impugnata, quindi entrambe le parti devono essere molto sicure delle proprie ragioni prima di procedere.

Lancia il tuo programma di affiliazione oggi

Configura il tracciamento avanzato in pochi minuti. Nessuna carta di credito richiesta.

Avvia la disputa con la propria banca; fornisce la motivazione del chargeback

Innesca l’intero processo; controlla inizialmente la narrazione

Banca emittente

Indaga sulla richiesta; valuta la validità del chargeback; prende la decisione finale

Decide l’esito; trattiene i fondi del commerciante durante l’indagine

Commerciante

Riceve la notifica; raccoglie le prove; presenta la rappresentazione

Deve rispondere rapidamente con prove solide per vincere la disputa

Banca acquirente

Rappresenta il commerciante; facilita la comunicazione; incassa le commissioni di chargeback

Preleva i fondi dall’account del commerciante; applica le commissioni

Circuito della carta

Definisce regole e tempistiche dei chargeback; supervisiona l’arbitrato se necessario

Determina i codici motivo; fa rispettare le scadenze; gestisce le escalation

Ogni parte svolge un ruolo distinto nell’ecosistema dei chargeback, e comprenderne le responsabilità aiuta i commercianti a orientarsi meglio nel processo. Il titolare della carta avvia la disputa in base alla propria percezione della transazione, ma non ha controllo diretto sull’indagine. La banca emittente funge da investigatore principale e decisore, esaminando le prove di entrambe le parti. La banca acquirente agisce da intermediario, rappresentando gli interessi del commerciante e facilitando la comunicazione. I circuiti delle carte stabiliscono le regole, definiscono i codici motivo e forniscono l’infrastruttura per la risoluzione delle dispute.

Motivi comuni per cui si verificano i chargeback

I chargeback avvengono per diverse ragioni e comprenderne le cause aiuta i commercianti a mettere in atto strategie di prevenzione mirate. Le categorie più comuni includono:

Frodi e transazioni non autorizzate rappresentano circa il 30-40% di tutti i chargeback. Si verificano quando qualcuno utilizza una carta o dati rubati per effettuare un acquisto senza l’autorizzazione del titolare. I chargeback per vera frode sono un legittimo meccanismo di tutela del consumatore, ma sono sempre più abusati tramite la cosiddetta “friendly fraud”, in cui i clienti dichiarano falsamente l’uso non autorizzato della propria carta.

Prodotto non ricevuto è uno dei motivi più frequenti, rappresentando circa il 20-25% delle dispute. I clienti avviano questi chargeback quando credono di aver pagato per un prodotto o servizio mai ricevuto. Può essere dovuto a reali problemi di spedizione, pacchi persi o clienti che dichiarano il mancato ricevimento anche se hanno ricevuto l’articolo.

Prodotto non conforme alla descrizione si verifica quando i clienti ricevono un prodotto molto diverso da quanto pubblicizzato o promesso. Può riguardare colore, taglia, qualità o funzionalità. Questa categoria rappresenta circa il 15-20% dei chargeback e può spesso essere prevenuta tramite descrizioni accurate e immagini di alta qualità.

Errori di fatturazione e addebiti doppi corrispondono a circa il 10-15% dei chargeback. Includono addebiti doppi accidentali, importi errati, addebiti dopo la cancellazione di un abbonamento o errori dovuti a problemi tecnici. Sono tipicamente errori del merchant che possono essere ridotti con una gestione attenta delle transazioni e pratiche di fatturazione chiare.

Qualità del servizio e insoddisfazione rappresentano circa il 10% dei chargeback, quando i clienti sono insoddisfatti della qualità del servizio ricevuto o ritengono che non abbia soddisfatto le aspettative. È particolarmente comune nelle attività basate su servizi e abbonamenti.

Iscriviti alla nostra newsletter

Sii il primo a conoscere le nuove funzionalità e gli aggiornamenti del prodotto.

Commissioni per chargeback e impatto finanziario

L’impatto finanziario dei chargeback va ben oltre la perdita dell’importo della transazione. Quando si verifica un chargeback, i commercianti subiscono molteplici costi che aggravano il danno sui profitti. La commissione iniziale per chargeback varia solitamente da $20 a $100 per incidente, a seconda del circuito della carta e della banca acquirente. Ma questo è solo l’inizio.

Se il commerciante decide di contestare il chargeback tramite rappresentazione, può sostenere ulteriori costi, pari o superiori alla commissione iniziale. Le commissioni di retrieval, addebitate quando la banca richiede documentazione su una transazione, variano generalmente da $5 a $25 per richiesta. Per i commercianti che perdono più chargeback o superano le soglie di contestazione, i costi aumentano drasticamente. Se il tasso di chargeback supera l’1% delle transazioni totali, si può essere inseriti in un programma di monitoraggio dei chargeback, con commissioni più alte e maggiore scrutinio. Nei casi estremi, un tasso superiore al 2-3% comporta il rischio di chiusura dell’account merchant.

Oltre alle commissioni dirette, i commercianti perdono il ricavo della transazione, il costo della merce spedita o del servizio erogato e qualsiasi spesa di marketing sostenuta per acquisire quel cliente. Per prodotti o servizi digitali, la perdita è ricavo puro senza possibilità di recupero della merce. Inoltre, i costi operativi per gestire i chargeback—tempo del personale per raccogliere prove, comunicare con le banche e gestire le dispute—si accumulano rapidamente. Uno studio Mastercard ha stimato che i costi operativi per gestire i chargeback variano da $15 a $70 per disputa, esclusi i costi diretti.

Chargeback vs. rimborsi: comprendere la differenza

Sebbene chargeback e rimborsi portino entrambi alla restituzione del denaro al cliente, sono processi fondamentalmente diversi con implicazioni molto diverse per il merchant. Un rimborso è un’azione volontaria avviata dal commerciante per restituire fondi a un cliente, di solito in risposta a una richiesta o reclamo. Il commerciante controlla il processo di rimborso, decide quando effettuarlo e spesso può recuperare la merce o evitare ulteriori perdite. I rimborsi vengono normalmente processati in 3-7 giorni lavorativi e non comportano costi aggiuntivi oltre alle normali commissioni di transazione.

Al contrario, un chargeback è un’azione involontaria avviata dalla banca del cliente senza il consenso del merchant. La banca prende il controllo del processo, indaga sulla richiesta e decide unilateralmente se annullare la transazione. I chargeback possono richiedere dai 30 ai 120 giorni per essere risolti, durante i quali i fondi del commerciante vengono bloccati o prelevati. Inoltre, i chargeback comportano commissioni significative indipendentemente dall’esito e, anche se il commerciante vince la disputa, la commissione raramente viene rimborsata. Dal punto di vista del merchant, il rimborso è sempre preferibile al chargeback perché evita costi, risolve il problema più velocemente e mantiene migliori rapporti con i clienti.

Strategie comprovate per prevenire i chargeback

Prevenire i chargeback è molto più conveniente che combatterli dopo il verificarsi. I commercianti possono adottare diverse strategie per ridurre il tasso di chargeback e proteggere i ricavi. Le strategie più efficaci includono:

Comunicazione chiara e fatturazione trasparente sono la base della prevenzione dei chargeback. Assicurati che il nome della tua azienda compaia in modo chiaro e riconoscibile sugli estratti conto dei clienti—se non riconoscono l’addebito, sarà più probabile che lo contestino. Fornisci descrizioni dettagliate dei prodotti con immagini di alta qualità, prezzi chiari e condizioni trasparenti. Imposta aspettative realistiche sui tempi di consegna, la qualità del prodotto e l’ambito del servizio. Quando i clienti sanno esattamente cosa stanno pagando e cosa aspettarsi, le dispute sono meno frequenti.

Un servizio clienti efficiente è uno degli strumenti più efficaci per prevenire i chargeback. Rendi facile per i clienti contattarti tramite più canali—email, telefono, chat live e social. Rispondi rapidamente alle richieste, idealmente entro 24 ore. Molti chargeback avvengono perché i clienti frustrati non riescono a contattare il merchant per risolvere un problema, quindi finiscono per rivolgersi alla banca. Fornendo un servizio clienti eccellente e risolvendo i problemi direttamente, previeni i chargeback alla radice. Applica una politica di rimborso chiara e trasparente, facilmente reperibile sul sito, ed evadi prontamente le richieste di rimborso legittime.

Strumenti e tecnologie di prevenzione frodi aiutano a identificare e prevenire transazioni fraudolente prima che si trasformino in chargeback. Implementa il servizio di verifica indirizzi (AVS) per verificare che l’indirizzo di fatturazione corrisponda a quello registrato presso l’emittente. Usa la verifica CVV per confermare il possesso fisico della carta da parte del cliente. Adotta l’autenticazione 3D Secure per un ulteriore livello di sicurezza nelle transazioni online. Valuta l’uso di software antifrode che analizzi i pattern delle transazioni e segnali attività sospette. Questi strumenti riducono i chargeback per vera frode e forniscono prove di aver adottato precauzioni ragionevoli, utili anche in caso di disputa.

Evasione e tracciamento tempestivi degli ordini riducono direttamente i chargeback per “prodotto non ricevuto”. Processa rapidamente gli ordini e spediscili senza ritardi. Fornisci ai clienti numeri di tracking e aggiornamenti regolari sullo stato della spedizione. Utilizza corrieri affidabili con buoni tempi di consegna. Per articoli di alto valore, valuta la richiesta di firma alla consegna. Quando i clienti possono tracciare i loro pacchi e sanno quando attendersi la consegna, sono meno propensi ad avviare chargeback per mancata ricezione.

Documentazione e conservazione dei dati sono fondamentali per vincere i chargeback quando si verificano. Conserva registri dettagliati di tutte le interazioni con i clienti, incluse email, chat e note telefoniche. Mantieni copie delle conferme d’ordine, fatture e descrizioni dei prodotti così come apparivano al momento dell’acquisto. Salva le prove di consegna, inclusi numeri di tracking e conferme di ricezione. Documenta qualsiasi comunicazione in cui il cliente esprima soddisfazione. Questa documentazione diventa una prova preziosa in caso di disputa.

Spiegazione dei codici motivo dei chargeback

I circuiti delle carte usano codici motivo standardizzati per categorizzare i chargeback, e comprenderli aiuta i merchant ad anticipare e gestire le contestazioni. Ogni circuito utilizza codici diversi, ma in generale rientrano in categorie simili:

Codici per frode indicano che il titolare della carta sostiene che la transazione sia stata non autorizzata o fraudolenta. Richiedono prove solide di autorizzazione, come ricevute firmate o comunicazioni che confermano l’acquisto.

Codici per autorizzazione riguardano problemi di autorizzazione, come il cliente che sostiene di non aver autorizzato l’importo o che la transazione abbia superato il limite. Occorrono prove che il cliente abbia autorizzato esattamente quell’importo.

Codici per errori di elaborazione indicano errori di processamento, come addebiti doppi, importi errati o problemi tecnici. Servono prove che la transazione sia stata gestita correttamente o documentazione della correzione dell’errore.

Codici per dispute del consumatore coprono casi in cui il cliente contesta la transazione per motivi quali prodotto non ricevuto, non conforme o problemi di qualità. Richiedono prove che il prodotto sia stato consegnato come descritto o che il servizio sia stato erogato correttamente.

Codici per errori al punto d’interazione (POI) riguardano transazioni fisiche, come errori nei lettori chip o banda magnetica. Sono meno comuni per i merchant online ma importanti per chi opera in negozio fisico.

Conoscere il codice motivo applicato al chargeback aiuta a raccogliere le prove più pertinenti per difendere efficacemente la transazione.

Come PostAffiliatePro aiuta a prevenire i chargeback

PostAffiliatePro si distingue come la piattaforma leader di gestione affiliati per i merchant che desiderano ridurre i chargeback e proteggere i ricavi. A differenza dei processori di pagamento generici, PostAffiliatePro offre strumenti completi progettati specificamente per prevenire dispute e gestire rapporti con affiliati in grado di ridurre frodi e chargeback.

Il sistema avanzato di rilevamento frodi di PostAffiliatePro analizza in tempo reale i pattern delle transazioni, identificando attività sospette che potrebbero sfociare in chargeback. La piattaforma monitora il comportamento dei clienti, segnala transazioni insolite e aiuta i merchant a distinguere tra acquisti legittimi e possibili frodi. Individuando le transazioni fraudolente in anticipo, i merchant prevengono i chargeback, risparmiando denaro e risorse operative.

Le funzionalità dettagliate di monitoraggio e reporting delle transazioni offrono ai merchant piena visibilità sull’ecosistema dei pagamenti. È possibile tracciare quali affiliati generano traffico di qualità e quali sono associati a tassi di chargeback più elevati. Queste informazioni permettono di ottimizzare le partnership, eliminando affiliati problematici che generano dispute. L’audit trail completo di PostAffiliatePro fornisce documentazione che attesta la legittimità delle transazioni, fondamentale per difendere le proprie ragioni in caso di chargeback.

PostAffiliatePro eccelle anche nella gestione delle comunicazioni con i clienti e della documentazione. La piattaforma conserva registri dettagliati di tutte le interazioni, delle attività degli affiliati e delle transazioni. Questa documentazione diventa una prova decisiva in caso di chargeback, aiutando i merchant a vincere le dispute. Inoltre, l’integrazione con i principali processori di pagamento garantisce comunicazioni rapide e una risoluzione più veloce delle contestazioni.

Per i merchant che operano in settori ad alto rischio o con grandi volumi di transazioni, l’approccio proattivo di PostAffiliatePro alla prevenzione dei chargeback è prezioso. La piattaforma aiuta a mantenere lo status di merchant sano, mantenendo basso il tasso di chargeback ed evitando penalità e restrizioni. Combinando prevenzione frodi avanzata, documentazione dettagliata e monitoraggio completo delle transazioni, PostAffiliatePro consente ai merchant di accettare pagamenti con fiducia, proteggendo i ricavi dai chargeback.

Riepilogo

Comprendere come funzionano i chargeback è essenziale per proteggere la tua attività e mantenere un account merchant in salute. Il processo di chargeback prevede più fasi, dalla disputa iniziale alla risoluzione finale, e può richiedere dai 30 ai 120 giorni. I chargeback costano ai merchant molto più del solo importo della transazione: includono commissioni, costi operativi e possibili danni allo status dell’account. Applicando strategie di prevenzione comprovate come comunicazione chiara, servizio clienti eccellente, strumenti antifrode ed evasione rapida degli ordini, i merchant possono ridurre sensibilmente il tasso di chargeback. Quando si verificano, rispondere rapidamente con prove solide è fondamentale per vincere le dispute. Piattaforme come PostAffiliatePro offrono gli strumenti e la documentazione necessari per prevenire i chargeback e vincere le dispute, risultando essenziali per chi vuole proteggere i ricavi e il successo a lungo termine della propria attività.

Proteggi la tua attività dai chargeback con PostAffiliatePro

Gli avanzati strumenti di prevenzione frodi e monitoraggio delle transazioni di PostAffiliatePro ti aiutano a identificare e prevenire i chargeback prima che si verifichino. Riduci le dispute, proteggi i tuoi ricavi e mantieni rapporti sani con i merchant grazie alla nostra piattaforma completa di gestione affiliati.

Quanto dura un chargeback? Guida completa ai tempi e al processo

Scopri la tempistica completa di un chargeback, dall’inizio della disputa fino alla risoluzione finale. Comprendi il processo di 30-90 giorni, le scadenze di ri...

Post Affiliate Pro gestisce automaticamente rimborsi e chargeback regolando le commissioni degli affiliati di conseguenza. Proteggi la tua azienda dal pagare co...

7 min di lettura

Transactions

Commissions

+4

Sarai in buone mani!

Unisciti alla nostra community di clienti soddisfatti e fornisci un eccellente supporto clienti con PostAffiliatePro.