Associate Affiliate contro Società Controllate: Differenze Chiave Spiegate

Comprendi le differenze fondamentali tra associate affiliate e società controllate, inclusi struttura proprietaria, livelli di controllo, rendicontazione finanziaria e implicazioni legali per la tua azienda.

Quali sono le differenze tra associate affiliate e società controllate?

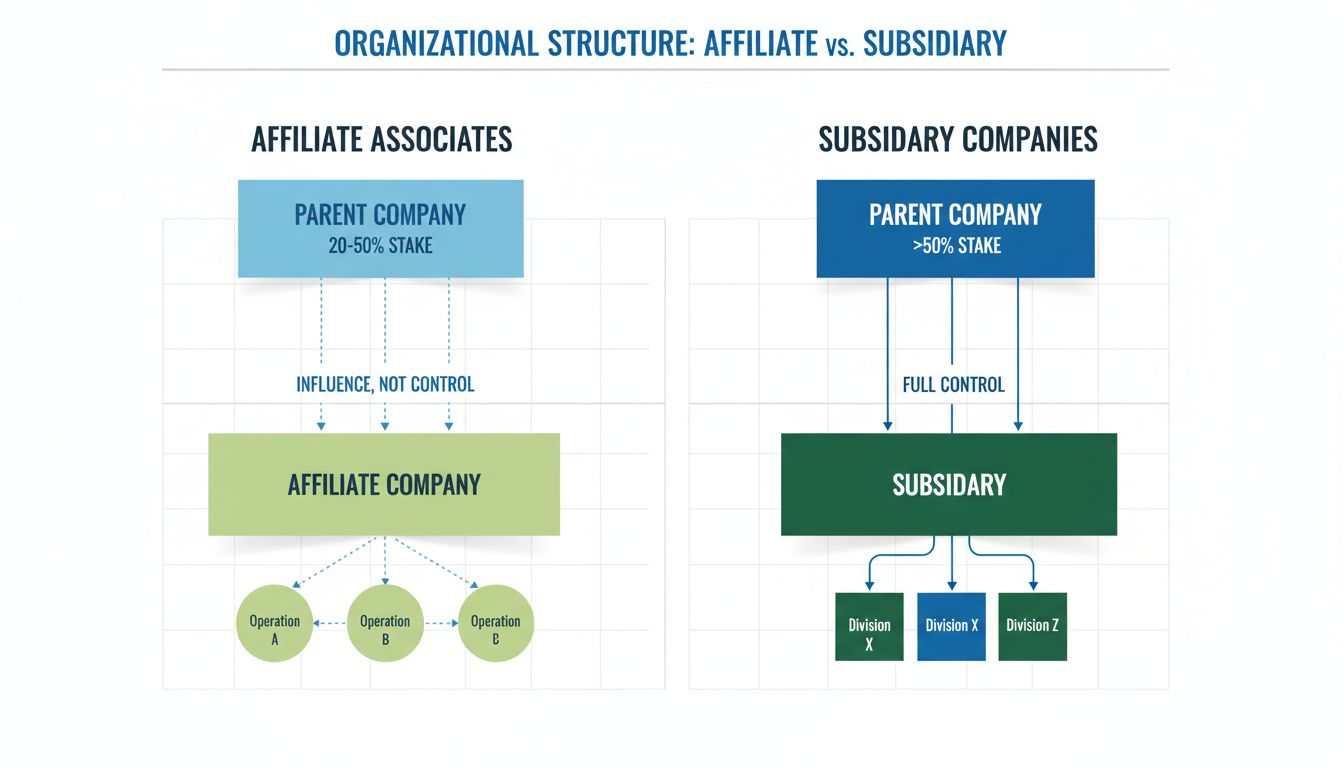

La differenza principale è il livello di proprietà della società madre. Le società controllate sono possedute in maggioranza o interamente dalla società madre (>50%), dando alla madre un controllo significativo, mentre le affiliate hanno solo una quota minoritaria controllata dalla madre (tipicamente 20-50%), mantenendo il controllo di maggioranza su loro stesse.

Comprendere Associate Affiliate e Società Controllate

La distinzione tra associate affiliate e società controllate rappresenta uno dei concetti più fondamentali nella struttura societaria e nelle relazioni d’impresa. Sebbene entrambi i termini implichino che una società detenga una partecipazione in un’altra, il livello di proprietà, controllo e le implicazioni legali differiscono in modo significativo. Comprendere queste differenze è cruciale per le aziende che pianificano l’espansione, gestiscono investimenti o strutturano la propria gerarchia organizzativa. La scelta tra questi due modelli può avere profonde implicazioni sulla rendicontazione finanziaria, sugli obblighi fiscali, sulla protezione da responsabilità e sull’autonomia operativa.

Struttura Proprietaria: La Distinzione Fondamentale

La principale differenza tra associate affiliate e società controllate risiede nella percentuale di proprietà detenuta dalla società madre. Le società controllate sono definite come società in cui la madre possiede oltre il 50% delle azioni con diritto di voto, il che conferisce alla madre il controllo di maggioranza e la capacità di prendere decisioni unilaterali riguardo le operazioni, la strategia e la gestione della controllata. Questa soglia di proprietà è cruciale perché segna il passaggio dall’influenza al controllo, cambiando fondamentalmente la relazione della società madre con l’entità.

Le associate affiliate, invece, prevedono una proprietà minoritaria tipicamente compresa tra il 20% e il 50%. Questa struttura offre alla madre una significativa influenza sulle operazioni e la direzione strategica dell’affiliata, ma non le concede il controllo. L’affiliata mantiene il controllo di maggioranza in mano agli altri azionisti, il che significa che la madre non può prendere decisioni unilaterali senza il consenso degli altri stakeholder. Questa distinzione crea due rapporti d’affari completamente diversi con implicazioni molto differenti per governance, rendicontazione finanziaria e allineamento strategico.

La soglia del 50% non è arbitraria: rappresenta il confine legale tra controllo e influenza. Quando una società madre possiede esattamente il 50% o meno, non può forzare decisioni tramite il solo diritto di voto. Quando possiede il 50,1% o più, può farlo. Questa singola percentuale di differenza crea un cambiamento fondamentale nella capacità della madre di dirigere le operazioni della controllata, nominare membri del consiglio e determinare le priorità strategiche.

Lancia il tuo programma di affiliazione oggi

Configura il tracciamento avanzato in pochi minuti. Nessuna carta di credito richiesta.

Il livello di controllo esercitato dalla madre rappresenta forse la differenza pratica più significativa tra queste due strutture. Nel rapporto di società controllata, la madre esercita un controllo operativo sostanziale poiché detiene la maggioranza delle azioni con diritto di voto. Questo controllo si manifesta in modi concreti: la madre può eleggere il consiglio di amministrazione, determinare decisioni strategiche importanti, fissare politiche operative e dirigere l’allocazione delle risorse. La madre può di fatto gestire la controllata come estensione delle proprie operazioni, pur mantenendo la controllata una propria identità legale separata.

Nelle associate affiliate, la madre ha influenza ma non controllo. Sebbene possa proporre direzioni strategiche e spesso abbia rappresentanza nel consiglio di amministrazione, non può imporre decisioni unilateralmente. Le decisioni chiave richiedono consenso o approvazione di maggioranza di tutti gli azionisti, il che significa che gli altri azionisti dell’affiliata hanno pari o maggiore voce in capitolo nella direzione della società. Si crea così una governance più collaborativa, dove la madre deve negoziare e costruire consenso piuttosto che dettare semplicemente le politiche.

Questa distinzione ha profonde implicazioni sulla rapidità delle decisioni e sull’allineamento delle operazioni dell’affiliata con la strategia complessiva della madre. Le controllate possono agire rapidamente per implementare le direttive della madre, mentre le affiliate possono muoversi più lentamente per la necessità di costruire consenso tra più parti. Tuttavia, questo processo decisionale più lento può anche offrire vantaggi, garantendo che le decisioni siano ben ponderate e che gli interessi degli azionisti di minoranza siano rispettati.

Rendicontazione e Consolidamento Finanziario

Gli obblighi di rendicontazione finanziaria per controllate e affiliate differiscono sostanzialmente, riflettendo i diversi livelli di controllo. I risultati finanziari delle controllate vengono di norma consolidati nei bilanci della società madre, il che significa che attività, passività, ricavi e costi della controllata vengono aggregati a quelli della madre per presentare un quadro finanziario unificato. Questo consolidamento è richiesto poiché il controllo effettivo della madre comporta il dominio sulle risorse e sulle performance finanziarie della controllata.

I risultati finanziari delle associate affiliate non vengono consolidati nei bilanci della madre. Invece, la madre iscrive l’investimento nell’affiliata come attività nel suo stato patrimoniale e utilizza il metodo del patrimonio netto per registrare la propria quota di utili o perdite dell’affiliata a conto economico. Questo approccio riflette la mancanza di controllo: la madre non potendo dirigere le operazioni, non può rivendicare il controllo sulle risorse finanziarie dell’affiliata, quindi il consolidamento sarebbe inappropriato.

L’obbligo di consolidamento per le controllate comporta obblighi di rendicontazione più complessi. La madre deve eliminare le operazioni infragruppo per evitare doppie contabilizzazioni, rettificare i margini su operazioni interne e presentare separatamente le quote di minoranza quando la controllata non è interamente posseduta. Questi aggiustamenti possono essere considerevoli e richiedono competenze contabili specialistiche. L’accounting delle affiliate, pur richiedendo attenzione, è generalmente più semplice poiché si limita a registrare la quota proporzionale della madre sugli utili, senza consolidare tutto il dettaglio finanziario dell’affiliata.

Una delle differenze pratiche più rilevanti riguarda la responsabilità legale e l’isolamento del rischio. Le controllate offrono una significativa protezione della responsabilità per la società madre in quanto sono entità legali separate. Se una controllata contrae debiti, subisce cause legali o difficoltà finanziarie, la responsabilità della madre è generalmente limitata all’investimento effettuato nella controllata. I creditori della controllata non possono rivalersi sui beni della madre, che non è responsabile dei debiti o obblighi della controllata. Questo isolamento di responsabilità è uno dei motivi principali per cui si costituiscono controllate: consente di intraprendere attività rischiose o entrare in mercati incerti proteggendo gli asset principali della casa madre.

Le associate affiliate offrono una protezione della responsabilità ancora maggiore poiché la partecipazione della madre è minore e il coinvolgimento più limitato. La responsabilità è limitata all’investimento, e non vi è alcun obbligo verso i debiti o le obbligazioni dell’affiliata. Tuttavia, poiché la madre ha minor controllo sulle operazioni, ha anche minore capacità di influenzare la gestione del rischio dell’affiliata. Ciò crea un profilo di rischio diverso: la madre è protetta dai problemi dell’affiliata, ma non può controllarne direttamente la condotta per prevenirli.

La protezione della responsabilità offerta da entrambe le strutture non è assoluta. In rari casi, i tribunali possono “sollevare il velo societario” e ritenere la madre responsabile dei debiti se ha commesso frodi, confuso i patrimoni o abusato della separazione giuridica. Inoltre, se la madre offre garanzie personali per i debiti delle partecipate, diventa responsabile indipendentemente dalla struttura societaria. Queste eccezioni sono rare, ma sottolineano che la protezione non è automatica: occorre mantenere la corretta formalità societaria ed evitare condotte fraudolente.

Implicazioni Fiscali e Opportunità di Ottimizzazione

Il trattamento fiscale di controllate e affiliate varia sensibilmente, creando opportunità diverse per l’ottimizzazione. Le controllate possono beneficiare della dichiarazione fiscale consolidata, che consente di compensare le perdite della controllata con gli utili della madre, riducendo l’onere fiscale complessivo. Inoltre, possono accedere a regimi fiscali agevolati in base a sede e settore, e la madre può strutturare operazioni infragruppo per ottimizzare la posizione fiscale. Tuttavia, questi benefici comportano maggiore complessità e obblighi di conformità, come la documentazione dei prezzi di trasferimento.

Le affiliate sono di norma tassate separatamente dalla madre, ciascuna con la propria dichiarazione e tassazione sui rispettivi utili. La madre registra la propria quota di utili dell’affiliata nella propria dichiarazione, ma non consolida i risultati. Questo approccio è più semplice sotto alcuni aspetti ma può comportare un carico fiscale complessivo maggiore, poiché la madre non può compensare le perdite dell’affiliata con i propri utili. Tuttavia, la madre può beneficiare di crediti d’imposta esteri o altri vantaggi a seconda della localizzazione dell’affiliata e della natura dell’investimento.

Le implicazioni fiscali della scelta affiliate/controllata possono essere significative, specie per multinazionali attive in più giurisdizioni. Un’azienda può optare per una controllata in una giurisdizione a bassa tassazione per minimizzare l’obbligo fiscale, o preferire una affiliata per mantenere indipendenza gestionale pur beneficiando dei rendimenti. Le considerazioni fiscali spesso hanno un ruolo rilevante nella scelta della struttura.

Indipendenza Operativa e Gestione del Brand

Le controllate mantengono solitamente una certa indipendenza operativa pur restando soggette alla direzione strategica della madre. Operano come entità legali autonome con propri manager, consiglio di amministrazione e politiche operative. Tuttavia, la madre, come azionista di maggioranza, può influenzare o dirigere le scelte strategiche, l’allocazione del capitale e le decisioni operative chiave. Molte controllate mantengono il proprio brand e operano in mercati o settori distinti, il che consente di mantenere relazioni con i clienti e posizionamento di mercato beneficiando delle risorse e della guida strategica della madre.

Le affiliate mantengono una maggiore indipendenza operativa perché la società madre non ha controllo. Il management dell’affiliata prende decisioni operative senza bisogno di approvazione della madre, e può perseguire strategie differenti rispetto a quelle della madre. Questa indipendenza è preziosa quando l’affiliata opera in settori o mercati diversi da quelli di competenza della madre. Tuttavia, significa anche che la madre ha minore capacità di assicurare che le operazioni si allineino ai propri valori, standard o priorità strategiche.

La scelta tra struttura di controllata o affiliata spesso dipende da quanta indipendenza operativa si vuole mantenere. Se si desidera gestire da vicino l’investimento e garantirne l’allineamento strategico, è preferibile una controllata. Se invece si preferisce un approccio più distaccato e lasciare autonomia gestionale, è più adatta una affiliata.

Esempi Reali e Applicazioni

La comprensione di questi concetti è più chiara osservando esempi reali. Alphabet Inc. gestisce Google, YouTube e Waymo come controllate interamente possedute, il che consente ad Alphabet di mantenere pieno controllo sulla strategia pur tenendole entità giuridiche distinte per ragioni operative e di responsabilità. Questa struttura permette di perseguire strategie diversificate in settori differenti proteggendo gli asset core dai rischi di iniziative sperimentali come i veicoli autonomi.

Meta (ex Facebook) ha acquisito Instagram e WhatsApp come controllate, mantenendo identità di brand distinte ma consolidando i risultati finanziari e integrando le piattaforme tecnologiche. Questa struttura ha permesso di preservare la fedeltà degli utenti e il valore del brand, ottenendo al contempo controllo operativo e la possibilità di integrare pubblicità e analisi dati tra piattaforme.

L’investimento di Microsoft in Uber rappresenta una relazione di affiliata, dove Microsoft detiene una quota minoritaria che le offre esposizione al settore ride-sharing e opportunità di collaborazione tecnologica senza dover consolidare i risultati finanziari o mantenere il controllo operativo. Questa struttura ha permesso a Microsoft di partecipare alla crescita di Uber restando concentrata su software e servizi cloud.

La storica partnership tra Ford e Mazda è un esempio di evoluzione del modello affiliata. Ford deteneva il 25% di Mazda dal 1979, influenzandone le operazioni e accedendo al mercato automobilistico asiatico, pur lasciando a Mazda autonomia gestionale e di brand. Col tempo, Ford ha aumentato la quota al 33%, rafforzando il legame, prima di cedere la partecipazione nel 2015.

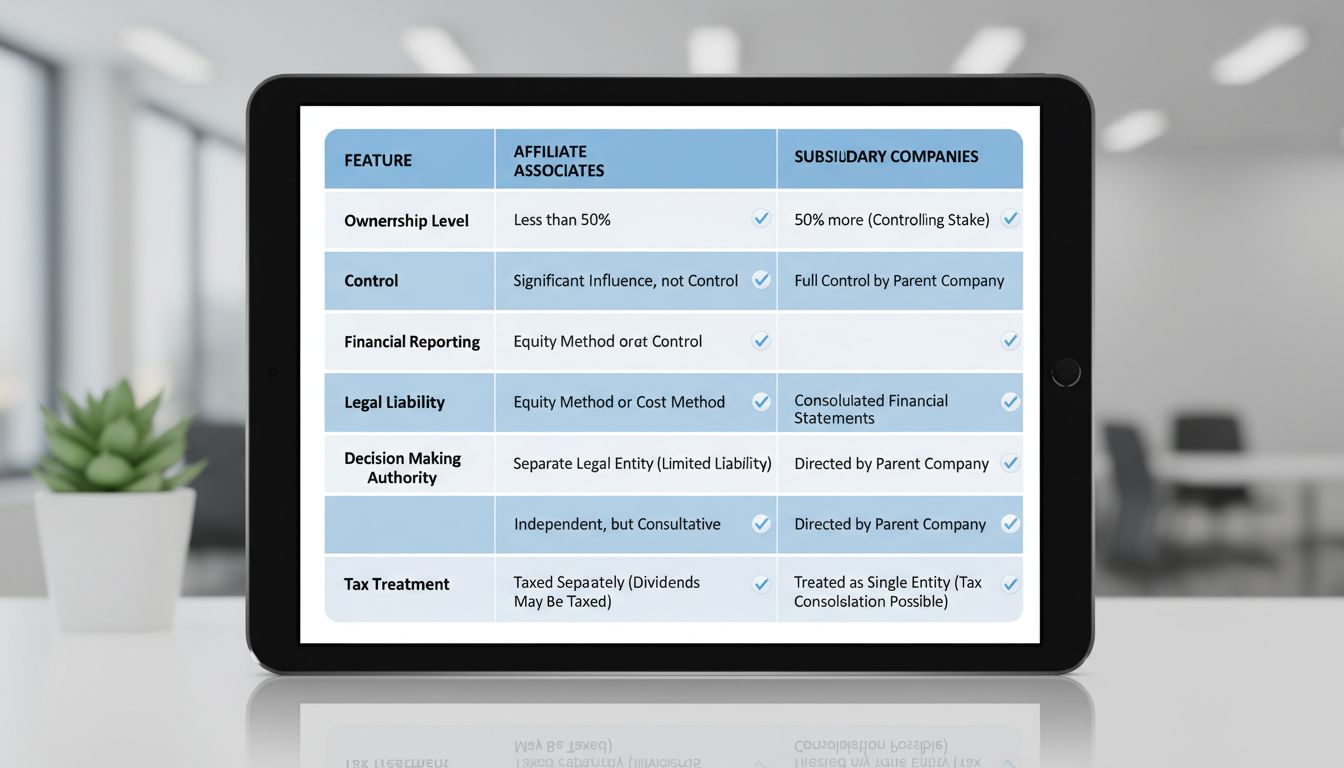

Tabella Comparativa: Differenze Chiave

Aspetto

Associate Affiliate

Società Controllate

Livello di Proprietà

Partecipazione minoritaria (20-50%)

Proprietà di maggioranza o totale (>50%)

Controllo

Influenza, nessun controllo unilaterale

Controllo operativo totale

Consolidamento Finanziario

Bilanci separati, metodo del patrimonio netto

Bilanci consolidati

Responsabilità Legale

Limitata all’investimento

Limitata all’investimento (con eccezioni)

Decisioni

Consenso tra azionisti necessario

La madre può decidere unilateralmente

Trattamento Fiscale

Dichiarazioni fiscali separate

Possibilità di dichiarazione consolidata

Indipendenza Operativa

Elevata indipendenza

Soggetta alla direzione della madre

Rappresentanza in CdA

Possibile seggio, voce minoritaria

Può nominare la maggioranza del CdA

Allineamento Strategico

Collaborativo, negoziato

Controllo diretto della madre

Obblighi di Reporting

Metodo del patrimonio netto

Consolidamento totale con eliminazioni infragruppo

Scegliere tra Struttura di Controllata e Affiliata

La decisione di strutturare un investimento come controllata o affiliata dipende da diversi fattori. Le aziende scelgono di solito la struttura di controllata quando desiderano mantenere controllo operativo, strategie integrate o isolare attività ad alto rischio. Le controllate sono particolarmente utili per l’espansione internazionale, quando la legge locale richiede una entità autonoma, e per conglomerati che vogliono gestire più business mantenendoli separati per ragioni di responsabilità e fiscalità.

Le aziende scelgono la struttura di affiliata quando vogliono mantenere indipendenza operativa, condividere il rischio con altri investitori o partecipare a joint venture. Le affiliate sono utili quando la madre non ha forte competenza in uno specifico settore e vuole beneficiare delle competenze altrui. Sono anche utili quando si desidera un ruolo di investimento più passivo lasciando al management affiliato autonomia decisionale.

La scelta dipende anche dalle intenzioni di lungo termine della madre. Se intende acquisire il controllo, può iniziare con una partecipazione minoritaria e poi aumentarla, trasformando così una affiliata in controllata. Viceversa, se preferisce mantenere una partecipazione di minoranza nel tempo, la struttura affiliata è più appropriata.

Conclusione

Le differenze tra associate affiliate e società controllate sono sostanziali e hanno profonde implicazioni per struttura societaria, rendicontazione finanziaria, obblighi fiscali e gestione operativa. Le controllate offrono controllo, consolidamento finanziario e strategie integrate, ma richiedono rendicontazioni più complesse e maggiori oneri di compliance. Le affiliate offrono influenza e partecipazione ai rendimenti mantenendo indipendenza e reporting più semplice, ma limitano la capacità di indirizzare direttamente le operazioni.

Comprendere queste differenze è essenziale per aziende che pianificano espansione, gestiscono investimenti o ridefiniscono la loro struttura organizzativa. La scelta tra controllata e affiliata deve essere ponderata in base agli obiettivi strategici, alla natura dell’investimento, alle implicazioni fiscali e al livello di controllo operativo desiderato. Con una pianificazione attenta e consulenza esperta, le aziende possono strutturare i propri investimenti per ottimizzare la performance finanziaria, minimizzare il carico fiscale e raggiungere gli obiettivi strategici gestendo efficacemente il rischio.

Ottimizza la Gestione del Tuo Programma di Affiliazione

Che tu gestisca associate affiliate o rapporti di controllo, Post Affiliate Pro offre strumenti completi di tracciamento, reportistica e gestione per ottimizzare le performance del tuo programma di affiliazione e massimizzare il ROI.

Amazon Associates vs Amazon Affiliates: Differenze chiave spiegate

Scopri le differenze tra Amazon Associates e Amazon Affiliates, incluse le strutture di commissioni, il potenziale di guadagno e come scegliere il programma più...

Affiliati vs Venditori Tradizionali: Differenze Chiave Spiegate

Scopri le differenze fondamentali tra il marketing di affiliazione e le vendite tradizionali. Scopri comegli affiliati sfruttano la prova sociale e l’influenza...

Marketing di Affiliazione vs Pubblicità: Differenze Chiave Spiegate

Scopri le principali differenze tra marketing di affiliazione e pubblicità. Impara a conoscere i modelli basati sulle performance rispetto a quelli di pubblicit...

10 min di lettura

Sarai in buone mani!

Unisciti alla nostra community di clienti soddisfatti e fornisci un eccellente supporto clienti conPostAffiliatePro.